卖盘枯竭!市场正在形成新的底部

Akechi热度: 20976

本文分析比特币市场的卖方活动,使用新的指标组合来追踪市场低点。市场已转为净分配模式,但情绪逐渐降温。通过分析投资者群体,发现市场中存在大量的账面收益和未实现损失,识别调整期间的激进方,可以预测市场走向。短期持有者的成本基础是区分牛市和熊市的重要指标。通过分析持币时间和MVRV比率,可以发现潜在的局部低点和高点。目前市场可能正在形成局部底部,但若持续跌破当前水平可能引发投资者恐慌。总结自3月以来,比特币市场已转变为净分配形式,通过分析投资者情绪和卖方活动,可以确定局部低点。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Akechi

原文来源:KellyFund私董会

随着比特币价格的继续盘整,现在我们将追踪和分析哪些投资者群体在卖方活动中占主要地位。在本文中,我们还将使用新的细分指标组合来构建一套规则,以期在比特币价格盘整期间持续跟踪各个市场的低点。

摘要

- 自3月份比特币创下7.3万美元的历史高价以来,比特币市场已转变为广泛的净分配模式,在此模式下,比特币充分展现了它的流动性并完美适配了市场流入的新需求。

- 根据NUPL指标,当前周期中,比特币市场仍处于欣快阶段。但自币价盘整以来,市场情绪逐渐开始降温。

- 我们将在本文中提及一个示例分析流程,用以识别由短期持有者群体的各个子集所驱动的市场潜在拐点和局部低点。

恐慌下的分配

当前,比特币市场仍在6万美元左右的区间内继续盘整,自3月中旬达到7.3万美元以来,其价格持续受限在这一价位区间内。在本期的文章中,我们将评估投资者在这次盘整期间,会更倾向于分配他们的资产亦或是积累它们。

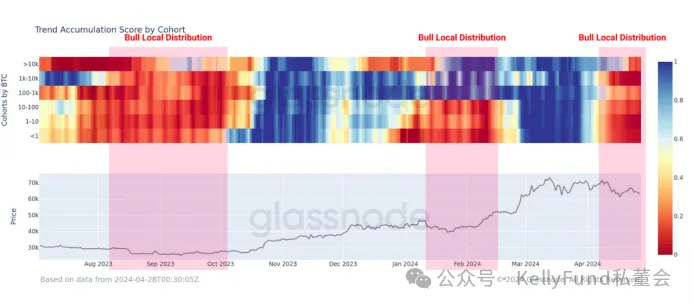

首先,我们将使用累积趋势评分来说明自FTX崩盘以来,投资者积累他们资产的模式如何塑造了局部的市场顶部和底部。

在2020-21和2023-24牛市的早期阶段,我们可以看到局部分配区域(浅色)和价格收缩区间之间的重合。但随着市场价格反弹至新高,资产的抛售压力将被重新唤起,因为价格变动促使投资者将休眠供应带回市场以期满足新流入的需求。

随着比特币现货价格在3月中旬到达新的最高点,市场中出现了相同的局部分配模式,而随着中东冲突愈演愈烈,这种分配模式进一步得到加固,导致比特币价格回调至60,300美元。

如果我们以钱包大小为标准复核上述指标的细分指标的话,我们的分析将更趋详尽。在这里,我们看到整个4月份所有群体的净流出🟥都明显上升,表明市场展现出全面的卖方压力格局。

未实现净损益&收益周期

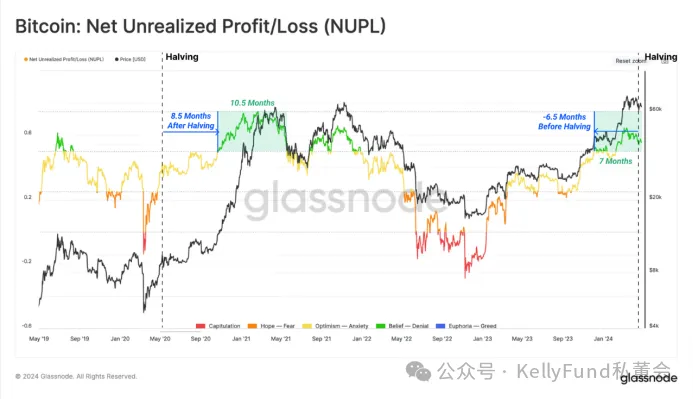

当前牛市的一个独特特征是美国现货ETF势头对价格走势的积极影响。在当前的市场中,ETF对投资者行为的影响可以通过未实现净损益(NUPL)指标来解释,在按市值进行归一化处理之后,我们将用该指标衡量市场中资产持有者的净账面利润(或亏损)的大小。

通过NUPL,我们可以识别牛市的经典欣快阶段,其特征是在该阶段中未实现利润超过市值规模的一半以上(NUPL>0.5)。

在2020-21周期中,这一阶段是在比特币减半后8.5个月触发的,并在之后近10.5个月的时间里都一直推动着币价的持续上涨。然而,在本周期中,NUPL在减半前约6.5个月即宣告突破0.5的阈值。这一明显的转变凸显了美国ETF通过向市场引入强劲需求来塑造和加速比特币价格走势的这一重要事实。

以这个指标为准绳的话,本次牛市的欣快阶段(NUPL>0.5)已经持续了7个月。然而,我们知道,即使是最强劲的上升趋势也会经历调整,而这些调整时期中的事件将向我们提供有关投资者定位和情绪的宝贵信息。

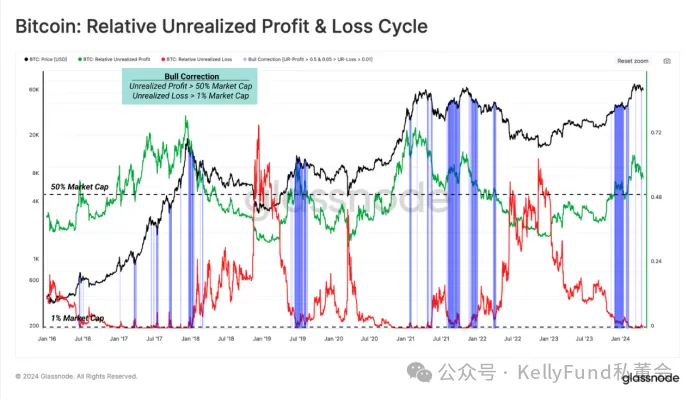

为了深入了解这轮牛市调整的动态,我们将考虑以下两个条件:

- 相对未实现利润🟢>0.5,这表明市场当前普遍存在着大量的账面收益。

- 相对未实现损失🔴>0.01,意味着投资者当前正面临巨大的财务压力,在市场调整期间被迫持有着大量未实现损失。

如下图所示,这些调整事件在所有牛市期间都是常见且符合预期的。自从币价触及73,100美元的历史高值以来,这种结构已经出现在三个相互独立的回撤周期中,直至当前币价回到约60,000美元的区域中。

识别局部低点

在确认当前市场仍然处于欣快区间内,并预期币价会有调整后,本报告的下一部分的重点是建立一个“指南针”,以期在市场收缩发生时“导航”市场的预期走向。

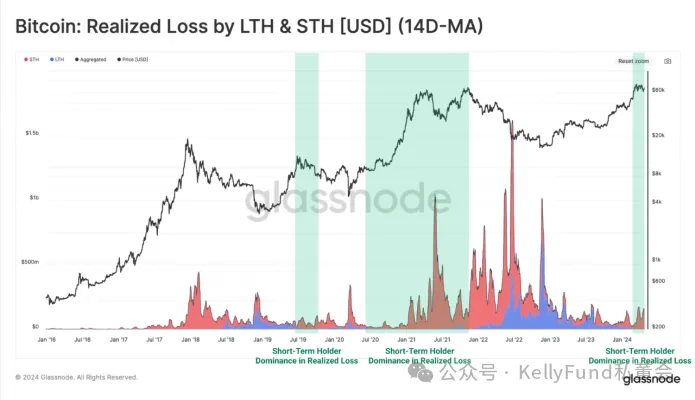

第一步是识别调整期间市场中的激进方,我们将其定义为对每次回调的持续时间和深度贡献最大的投资者群体。

我们可以使用已实现损失作为细分指标(以美元计价)来确定,短期持有者(尤其是最近的买家)在目前表现出明显的市场主导地位。

鉴于当前处于亏损状态的短期持有者是我们关注的重点,我们将使用新细分指标组合来剖析这些近期买家的成本基础。

在这些较为短期的持有者(尤其是近期入手比特币资产的买家)中,持币时间1-3月🟠和3-6月🟡群体的成本基础将成为区分牛市和熊市结构的宝贵工具。而1周-1月🔴群体的成本基础则显示他们目前表现出的情形与市场拐点相对应,有助于我们发现潜在的局部低点(牛市中)和局部高点(熊市中)。

现货价格经常对持币时间1周 -1月的投资者的成本基础做出反应,这一结论是我们近期在有关短期持有者和长期持有者行为分析的研究文章中所探讨的一个想法。该结论的理论依据是因为最近入局的买家对价格更加敏感,并且短期内消费的可能性更高。

因此,在牛市调整期间,随着市场开始抛售,短期持有者往往会增加他们的卖出的步伐。当市场价格接近每个子群体的成本基础时,他们的卖出速度预计会减慢(卖盘枯竭)。

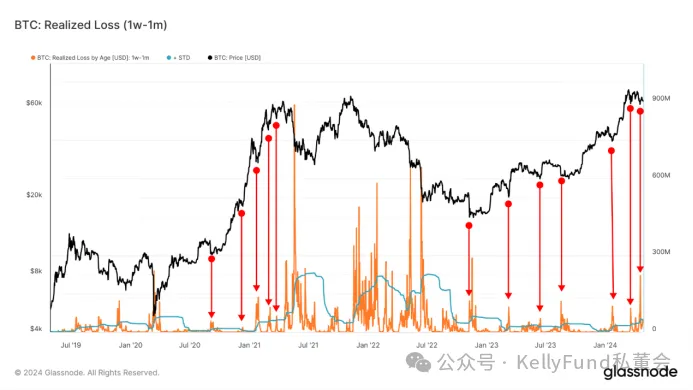

在这里,我们选择持币时间在1周-1月之间的短期持有者的比特币资产的已实现价格(成本基础)作为风向标,用于识别短期内潜在的卖盘枯竭的位置。

我们可以通过MVRV比率,使用现货价格与各个群体的成本基础之间的比率,来衡量币价调整期间所产生的典型统计学偏差。

下图显示,在牛市回调期间,持币时间1周-1月的投资者的MVRV比率通常会降至0.9-1的范围内。这意味着市场通常对于持币时间1周-1月的投资者而言,他们的平均成本基础将下跌0%-10%。

现在,在评估了持币时间1周-1月投资者所面临的隐形压力后,通过“已实现损失”这一指标,我们可以直接追踪这部分投资者当前所表现的恐慌程度。而我们的方法是分析相关投资者群体当前对市场所施加的激进抛售压力。

在这里,我们列出了新近1周-1月持有者的已实现损失(以美元计价)。接下来,我们将使用一些简单的统计方法(标准差>1)确定较高的已实现损失区间。

值得注意的一点是,由于近期的币价下跌而导致最近的买家在恐慌中抛售他们所持有的加密资产,该群体的已实现损失往往会在市场局部低点达到峰值。

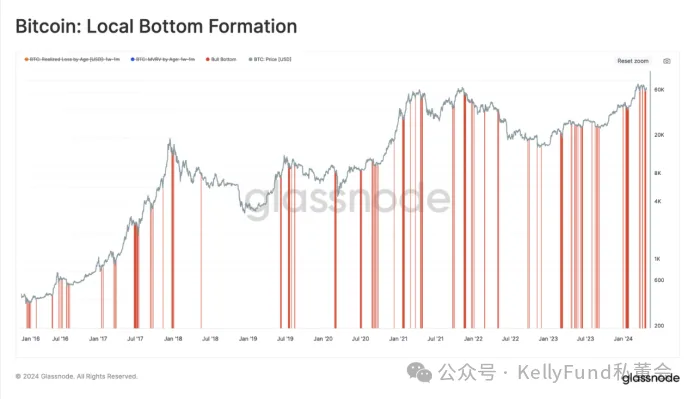

如果我们结合上面描述的这两个条件,我们可以得到一组特定条件用以发现潜在的局部低点拐点:

1. MVRV(1周-1月)低于1,但高于0.9

2. 90天窗口期内的已实现损失(1周~1月)超过+1标准差

这两个条件共同构成了一个风向标,它可以帮助发现在何种市场结构下,短期持有者可能会卖盘枯竭。

截至撰写本文时, 持币时间1周-1月的短期持有者,当前的成本基础为6.67万美元,而自3月中旬以来,其已实现损失已经多次超过90天+1标准差水平。由于此时的比特币价格位于60,000美元至66,700美元范围内,因此它满足上述的以MVRV所表述的条件组,并且我们可以说市场现在正在形成局部底部。但同时这也意味着,如果持续跌破当前MVRV水平可能会引发一连串的投资者恐慌,并最终迫使市场寻找和重新建立新的平衡。

总结

在这篇文章中,我们笃定自3月份比特币刷新了7.3万美元的历史最高价以来,比特币市场已转变为广泛的净分配形式。而NUPL指标也表明当前的比特币市场正处于欣快阶段,但自币价的调整开始以来,它已经明显开始降温。

比特币价格的调整,为我们提供了有关投资者情绪和卖方活动情况的宝贵信息。我们由此得出了一套标准分析方法,用于识别以最大的卖方活动影响市场的短期持有者群体。基于此,新细分指标组合制定了一些简单的规则,这可能有助于确定,该群体卖盘枯竭正是使当前币价成为局部低点的一个因素。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:Akechi

原文标题:卖盘枯竭!市场正在形成新的底部

24H热门新闻

暂无内容