去中心化交易所(DEX)的使用与演变

Tanay Ved,Matías Andrade热度: 23601

SEC审查和USDC脱钩等事件考验了DEX的监管障碍和弹性,但DEX交易量持续增长。Uniswap和Curve Finance是最大的DEX,Uniswap v3通过集中的流动性模型解决了挑战。随着时间推移,Curve的流动性构成发生了变化,目前stETH/ETH池是最大的。随着交易费用的降低,DEX正在跨多个网络扩展。Uniswap v4的推出将进一步降低交易成本,并提供更多的定制化功能。去中心化交易所的发展凸显了DeFi领域的重大进步,特别是在提高流动性管理和交易效率方面。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:The Usage & Evolution of Decentralized Exchanges (DEX’s)

原文作者:Tanay Ved,Matías Andrade

原文来源:Substack

编译:Lynn,火星财经

要点:

- 监管影响和市场适应:SEC 对 Uniswap 的审查凸显了 DEX 面临的监管障碍,而 USDC 脱钩等市场事件考验了这些平台的弹性和适应性。

- 交易量增长:DEX 的交易量增长,Uniswap 的季度交易量在 2024 年第一季度增至 840 亿美元

- Curve 面临的挑战:尽管利用率正在上升,但 Curve Finance 的流动性和交易量较峰值有所下降。

介绍

去中心化交易所(DEX)构成了数字资产生态系统中基础设施的核心部分。它们充当链上经济的门户,促进跨市场的上市、交易和流动性提供,而无需中介机构。 Uniswap 于 2018 年首次亮相,标志着流动性池和自动做市商(AMM)使用的开创性发展,该模式此后已被众多 DEX 广泛采用。随着去中心化交易所的数量和成熟度不断发展,评估其采用情况可以深入了解加密货币基础设施的关键组成部分。

在本期 Coin Metrics 的网络状况中,我们采用数据驱动的方法来探索以太坊去中心化交易所的活动,检查流动性、交易量以及塑造 DEX 格局的趋势。

去中心化交易所和 AMM 的特性

鉴于美国证券交易委员会 (SEC) 最近向 Uniswap Labs 发布的 Wells 通知,强调 DEX 的独特特征至关重要。尽管具体问题尚未完全披露,但 SEC 可能让 DEX 接受监管的意图反映了针对 Coinbase 和 Binance 等主要中心化交易所所采取的行动,特别是在交易资产的证券分类方面。然而,去中心化交易所与中心化交易所有着根本的不同。

大多数 DEX 的核心是自动化做市商(AMM)。与依赖集中订单簿和做市商来匹配交易对手的传统交易所不同,AMM 使用定价算法来管理池中代币的价格和流动性。这些资金池由流动性提供者(LP)提供资金,流动性提供者根据其贡献赚取相应的交易费,从而营造了一个用户保持对其资金控制的环境。这与中心化交易所(CEX)的托管性质形成鲜明对比。因此,DEX 的无需许可、自主和非托管性质,由开源智能合约代码管理,使其有别于受到更严格监管审查的平台。

以下部分将深入研究以太坊生态系统中一些最大的 DEX,重点关注它们的演变和使用,并得到 Coin Metrics 的 DEX 市场数据和网络数据的支持。

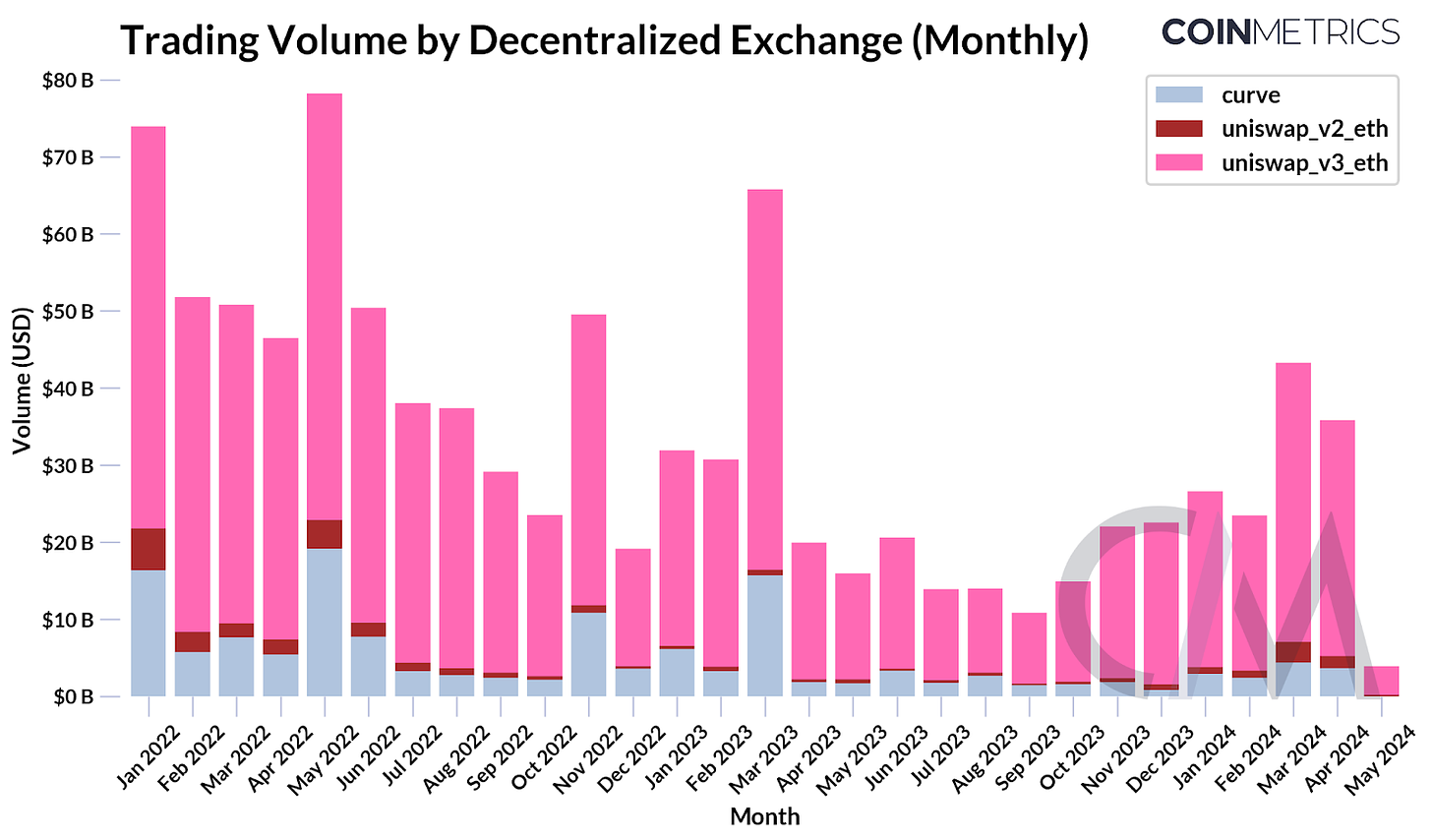

交易量上升

主要去中心化交易所(DEX)的交易量目前呈上升趋势。尽管市场波动偶尔会刺激活动激增,但去年大部分时间交易量仍然低迷,月交易量平均约为 15B 美元左右。然而,自 10 月以来,Uniswap 的季度交易量在 2023 年第四季度达到了 $54B,在 2024 年第一季度达到了 $84B。Curve Finance 的交易量也在上升,尽管尚未达到 USDC 脱钩之前的水平。 2023 年 3 月。

Uniswap — 最大的市场 和流动性池

如今,Uniswap 已成为交易量最大的去中心化交易所,累计交易量已超过 2T 美元。它被视为整个去中心化金融(DeFi)领域扩张的基石。随着每一次协议迭代,Uniswap 的流动性提供模型都取得了一些进步。

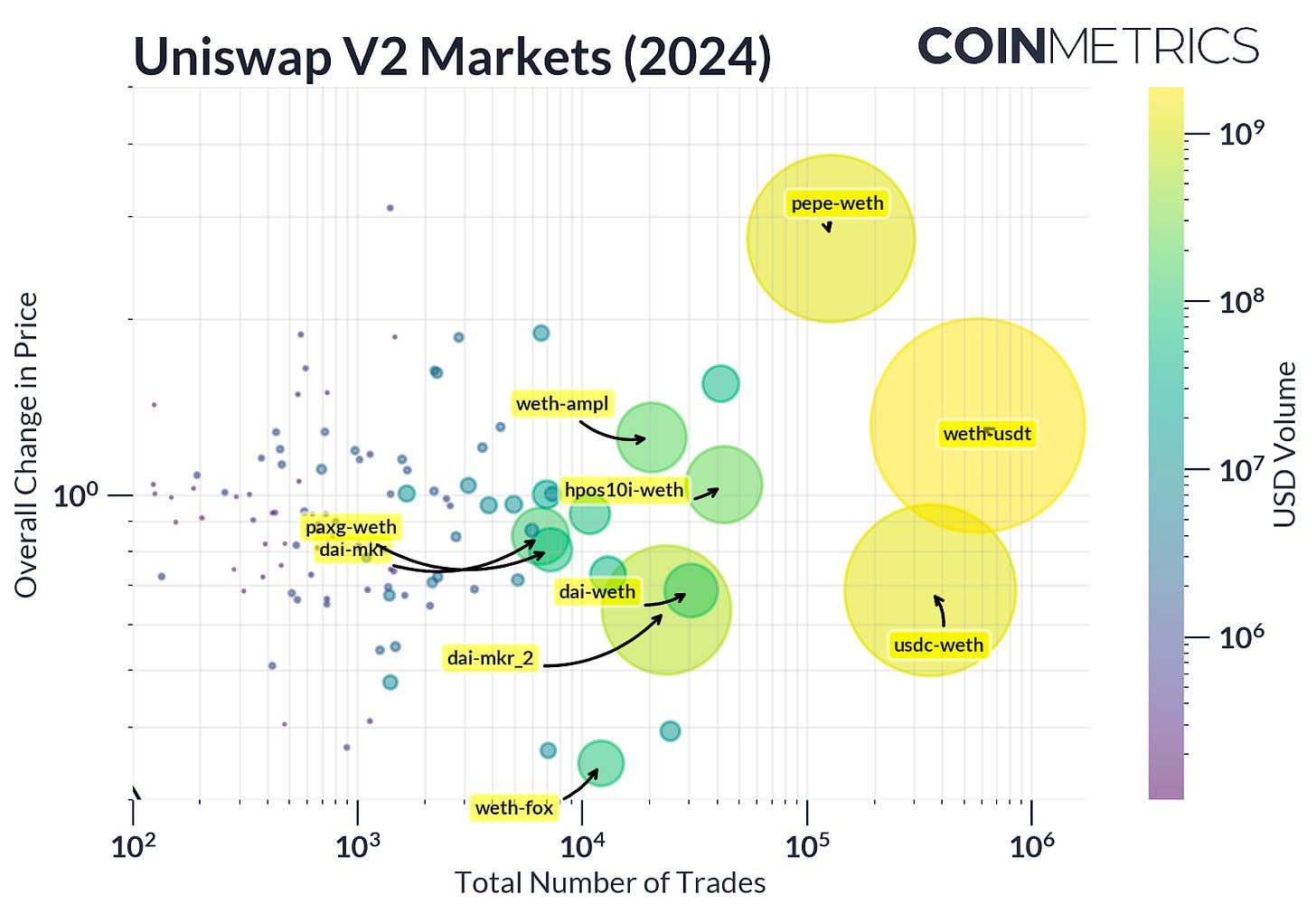

Uniswap v2于 2020 年推出,利用恒定乘积不变量 ( x * y = k) 提供了基础 AMM 平台。该版本通过确保即使在不太活跃的市场中的流动性来促进代币交换,其创建市场(也称为矿池)的无需许可的过程使其成为从蓝筹股到 memecoin 等各种货币对的培育土壤。虽然交易量与 Uniswap v3 不匹配,但 Uniswap v2 上的几个矿池拥有更多的交易量,有利于新上市的代币和被动流动性提供者。然而,这也带来了挑战,例如容易受到最大可提取价值(MEV)形式的影响,由于必须在整个价格范围内分配资本而降低资本效率,以及潜在的无常损失,从而减少流动性提供者的收益。

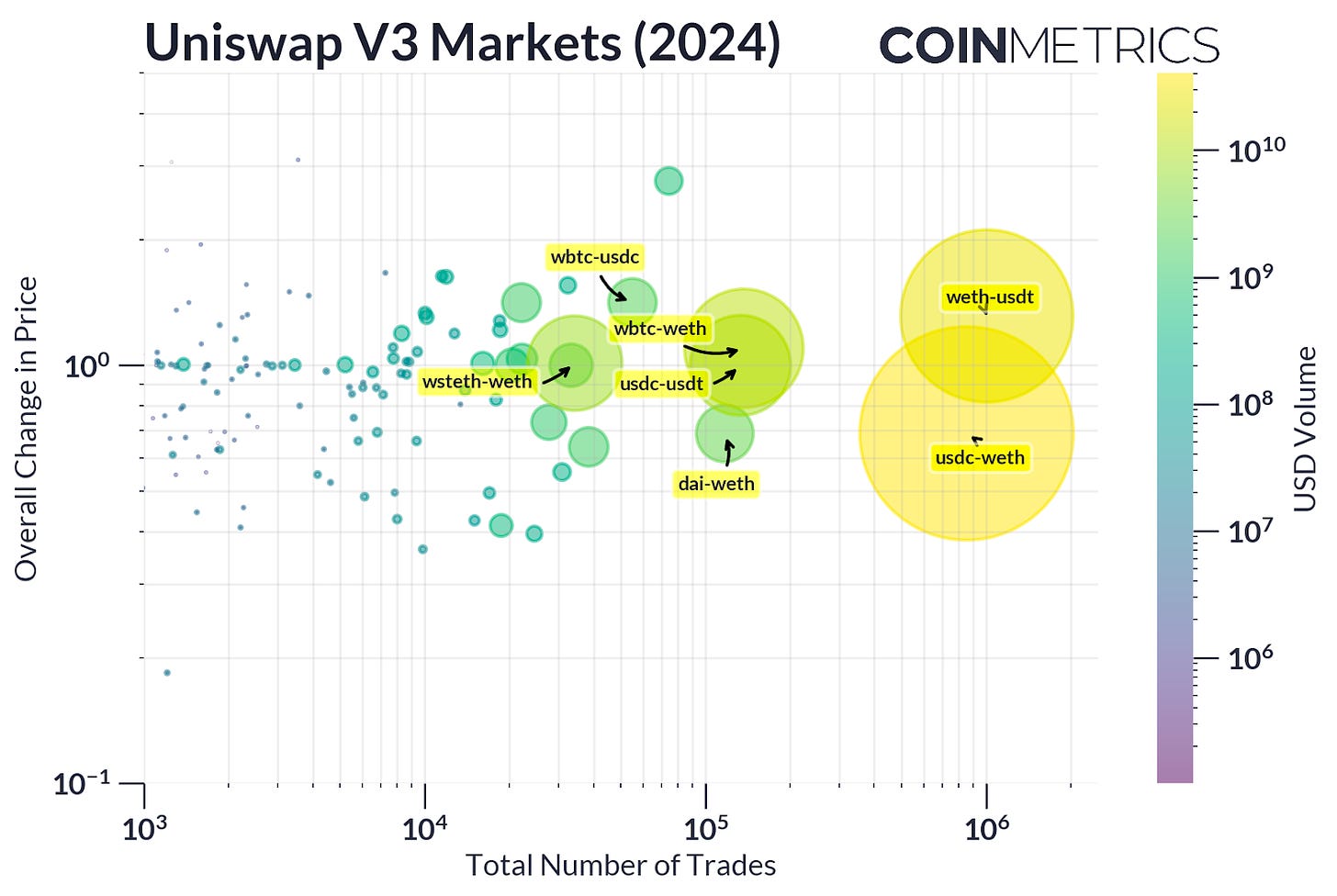

Uniswap v3 通过其集中的流动性模型解决了这些挑战,允许有限合伙人在特定的价格范围内分配资本。这一增强极大地提高了资本效率和有限合伙人回报,因为代币储备只需要在最需要流动性的规定价格范围内维持。如下图所示,该机制显着增加了稳定币市场的流动性。

Uniswap v3 还引入了费用等级(0.1%、0.05%、0.3% 和 1%),增加了各个池的交易体验的粒度。这项创新为有限合伙人和交换者提供了更有效地管理风险的选择,使他们能够根据市场波动或资产对的性质(无论是稳定还是波动较大)来调整风险敞口。

Circle 的 USDC 与打包的 ETH 配对(USDC-WETH 池)收取 0.05% 的费用,是 Uniswap v3 上流动性最强、交易最活跃的市场之一。由于交易成本低、价格波动性小以及两种资产的受欢迎程度,该货币对吸引了更多的交易。这些因素使其成为对交易者和流动性提供者都有吸引力的选择。

资料来源:Coin Metrics DEX 市场数据和ATLAS

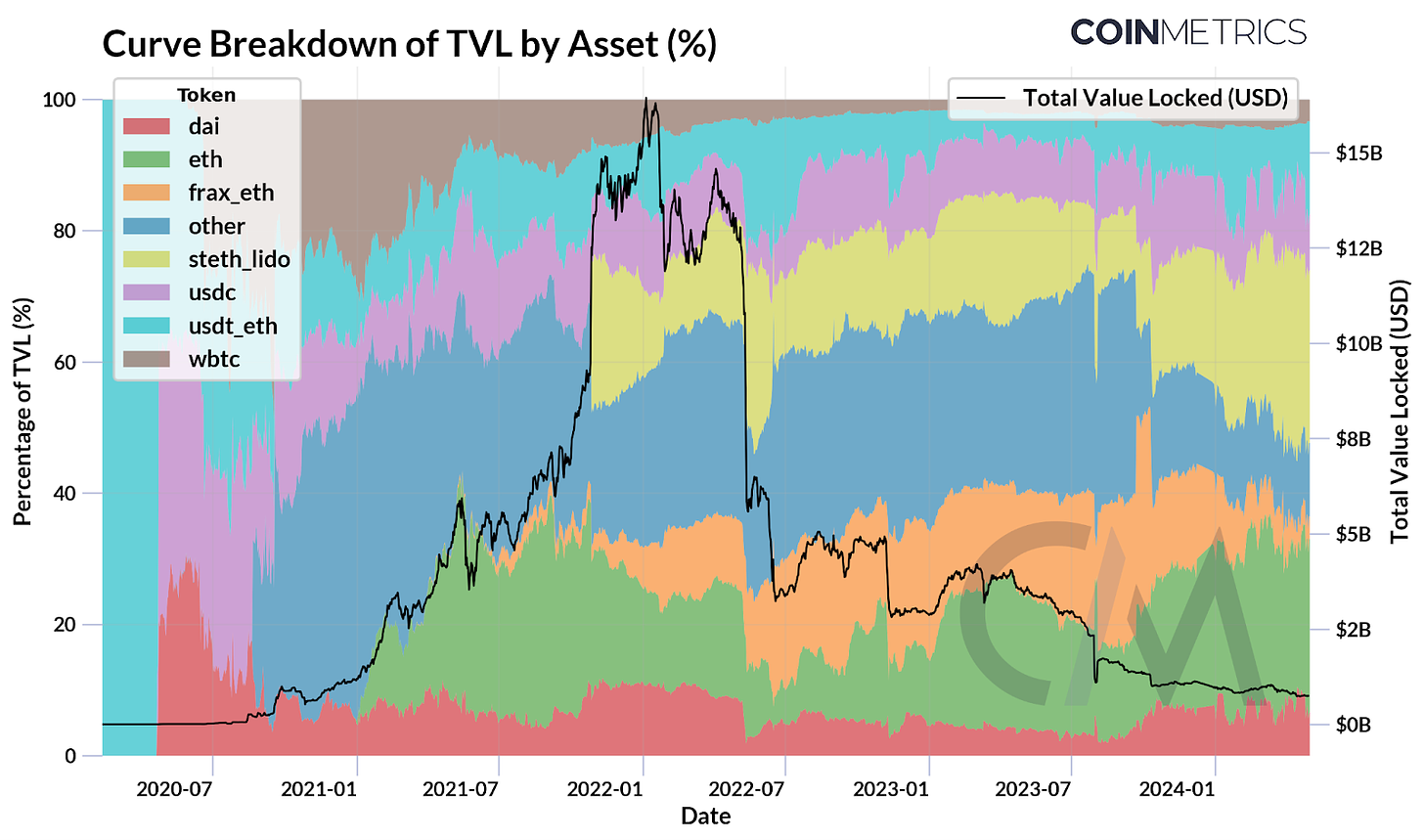

Curve — 流动性相对低,利用率较高

与 Uniswap 类似,Curve Finance 是一家基于自动做市商 (AMM) 的 DEX,已成为类似价值资产的中心枢纽。在 Uniswap v3 集中流动性机制推出之前,稳定币经常面临流动性挑战,流动性提供者(LP)赚取的费用相对较低。 Curve 于 2020 年推出,旨在通过其 StableSwap AMM 实现稳定币之间的低滑点互换来解决这些问题。该系统独特地将常量和不变量(x + y = k)与Uniswap 使用的常量积不变量(x * y = k)结合起来。因此,Curve 促进了稳定币、打包资产和流动性质押代币(LST)的多样化市场,专注于较窄价格范围内的深度流动性。

资料来源:Coin Metrics DeFi 资产负债表和实验室

如上图所示,Curve 智能合约中锁定资产的总价值 (TVL) 于 2021 年迅速升至超过 $15B,随后由于用户对脱钩信心丧失和漏洞利用而导致流动性外流。 2023年。随着时间的推移,Curve 的流动性构成发生了变化,ETH(26%)、stETH(26%)和稳定币(32%)构成了大部分流动性,而其他资产的主导地位有所下降。

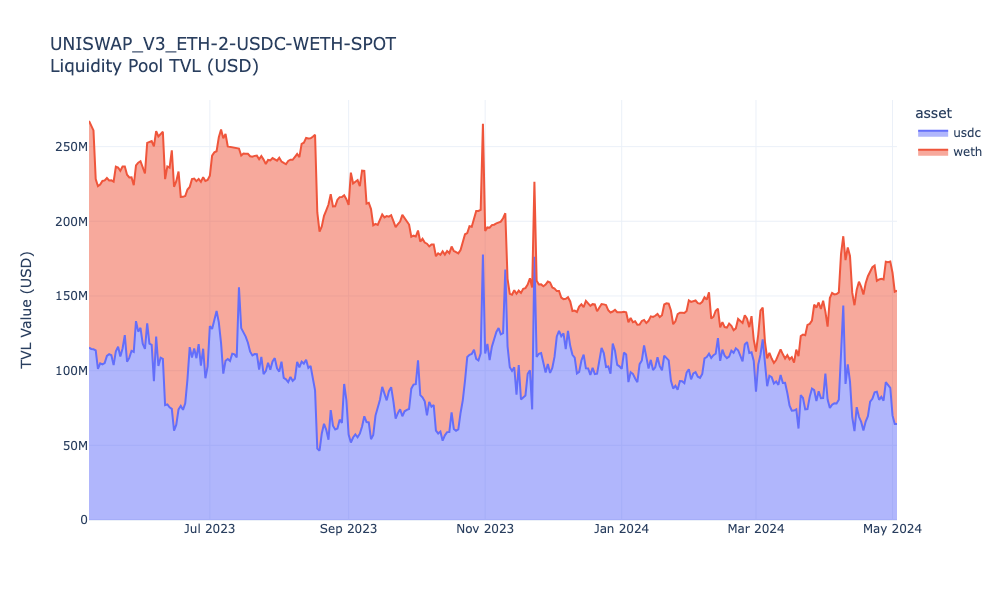

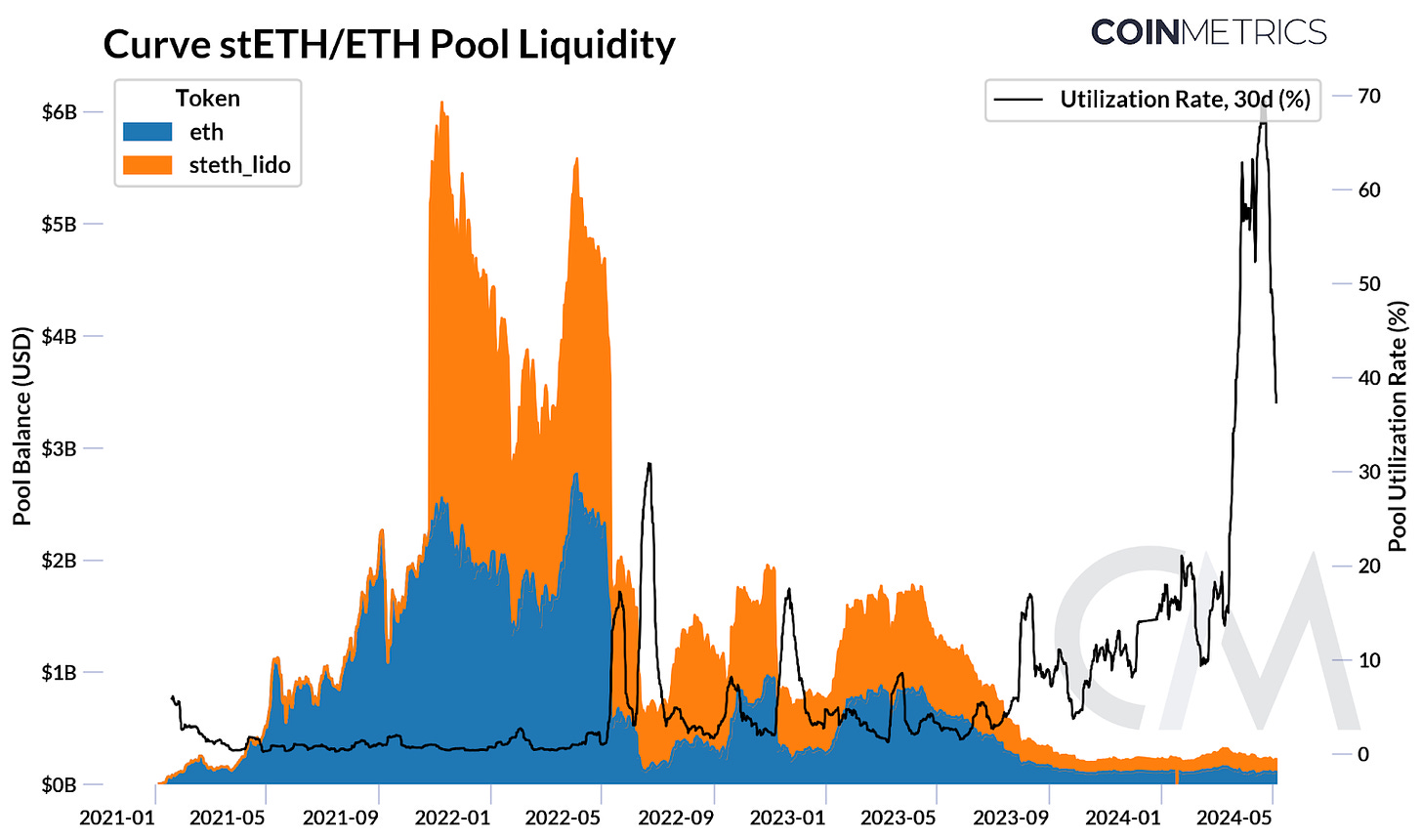

目前,stETH/ETH 池是 Curve 上最大的流动性池。 Curve 是 stETH 的主要枢纽,在Shapella 升级之前,大部分流动性都集中在此处。然而,自 2022 年 5 月stETH 脱钩(当时 stETH 的价格与基础 ETH 偏离约 6.5%)以及引入提款以来,情况发生了变化。流动性已扩展到其他 AMM 和 CEX,并且还有 stETH 流动性的一级市场。目前,该池中的流动性约为 2.2 亿美元,明显低于 2022 年初 6B 美元的峰值。

资料来源:Coin Metrics Labs

然而,流动性或锁定总价值 (TVL)本身并不能反映全部情况。资金池的利用率(代表有多少存入的流动性正在被积极使用/交易)正在上升。该指标可通过我们的DeFi 资产负债表端点获取,适用于 Aave 等货币市场和 Curve 等 DEX 等货币市场的流动性池,可以更有效地捕捉这些协议的财务健康状况。

资料来源:Coin Metrics Labs

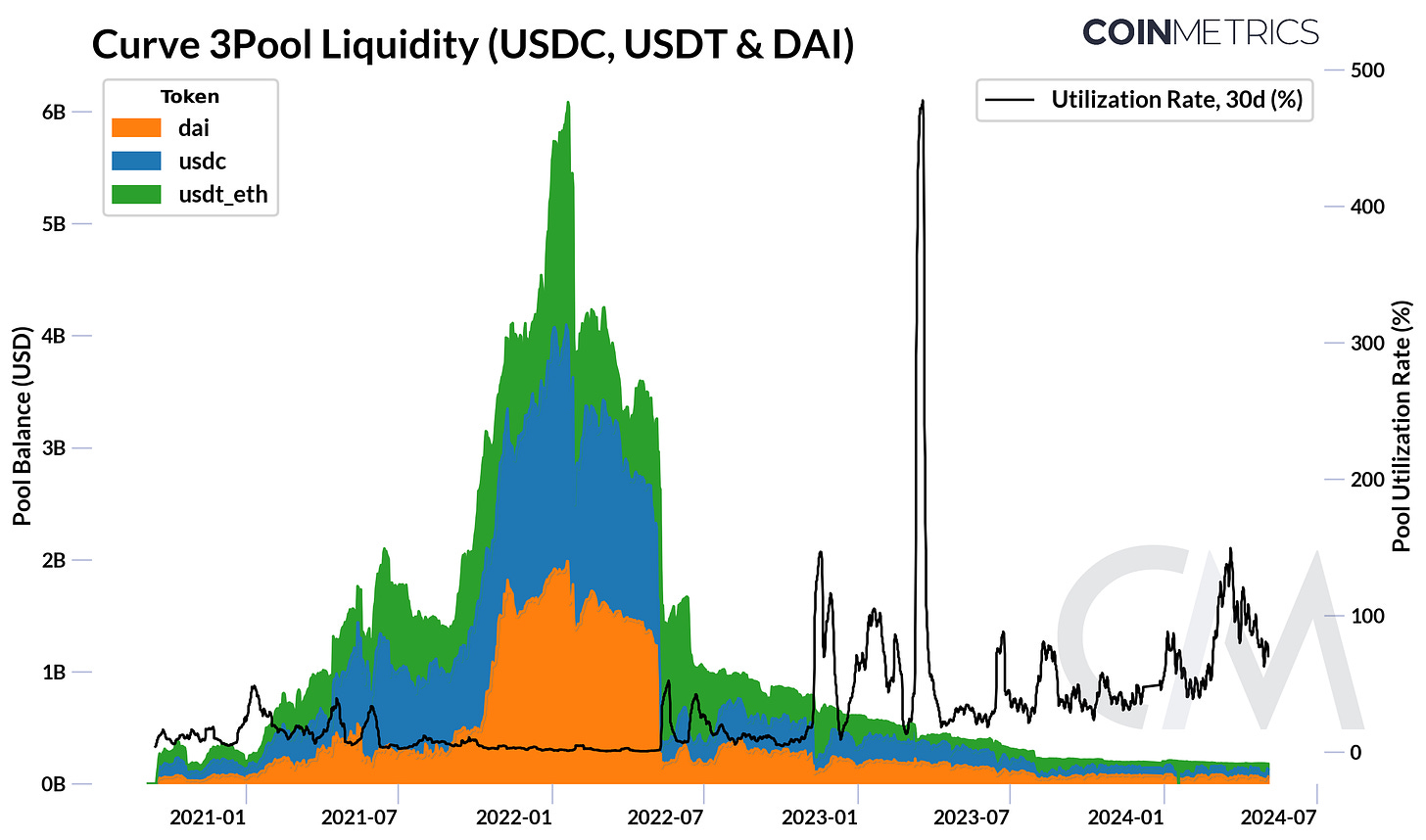

由于专注于锚定资产,USDC、USDT 和 DAI 等稳定币在该平台上获得了关注,并形成了最大的稳定币池,称为 3Pool。 Terra 的 UST 和 Circle 的 USDC 脱钩导致投资者信心丧失,导致流动性枯竭。然而,最近加入竞争的几种稳定币,例如 PayPal 的 PYUSD、FRAX 以及 MakerDAO 的 sDai 和 Ethena 的 USDe 等收益产品,已经在交易所取得了进展。 Curve 还不断发展以适应波动性资产,具有费用等动态参数以及创建具有不同波动性特征的多资产池的能力。虽然波动性资产没有像稳定币那样受到关注,但这种灵活性影响了 Balancer 等其他著名 DEX 的设计。

协议和网络费用的影响

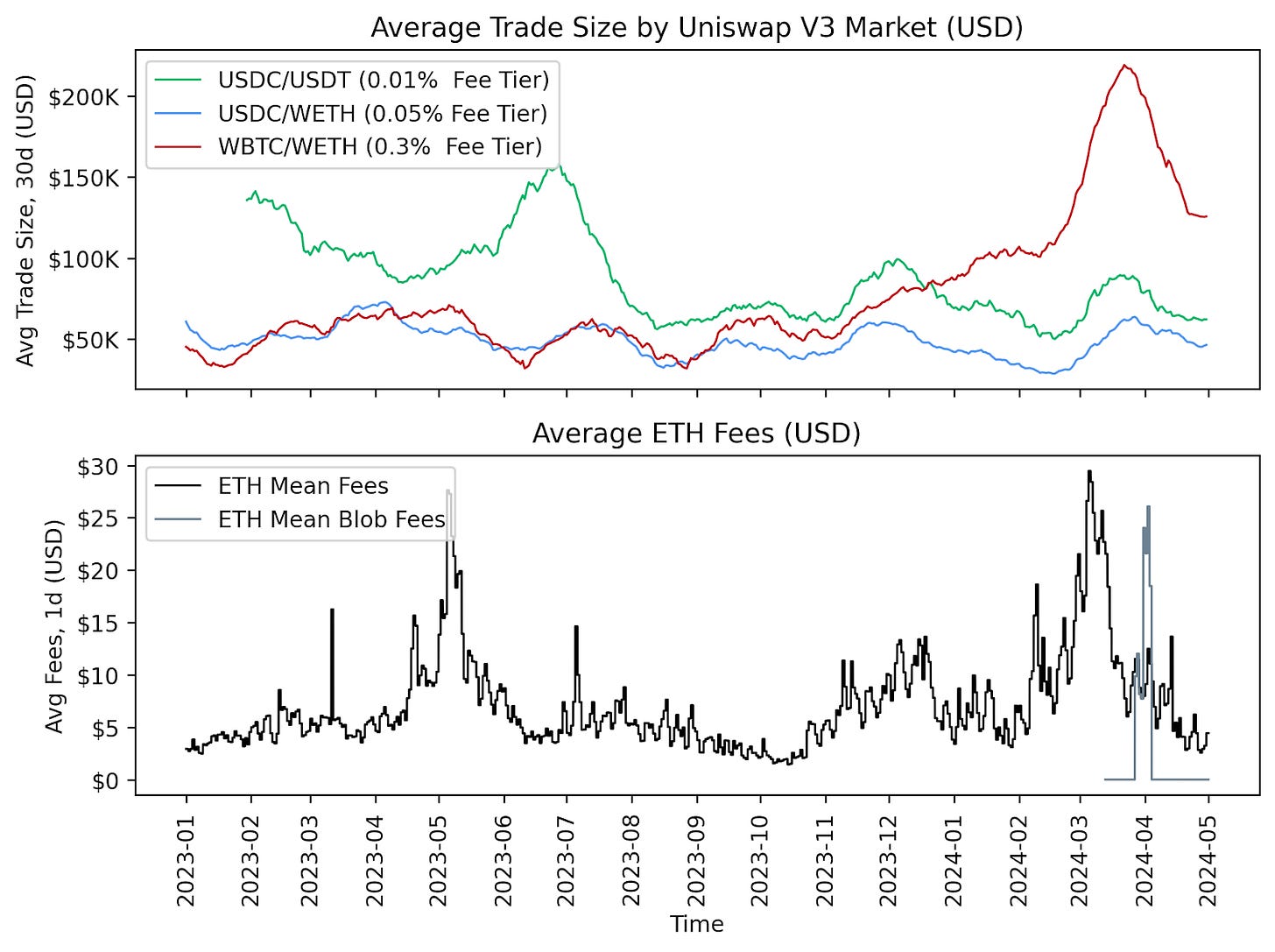

协议级别(即 Uniswap v3)的交易费用和网络级别(即以太坊主网或 Layer-2)的交易费用可以影响 DEX 上交易者和流动性提供者的行为。在下图中,我们可以观察到,与较低费用等级(例如 USDC/USDT 的 0.01% 费用等级)相比,较高费用等级(例如 Uniswap v3 上 WBTC/WETH 货币对的 0.3% 费用等级)往往具有更大的平均交易规模一对。除了外部市场条件和交易成本之外,这些费用等级还直接影响互换者和流动性提供者(LP)的风险和回报之间的权衡。

网络交易费用是 DEX 用户的额外费用。以太坊主网上的高交易费用更适合规模较大且频率较低的交易,因为固定成本可以分摊到较大的交易规模上。另一方面,Dencun升级的实施和Layer-2解决方案的爆炸意味着优先考虑速度和低成本的用户可以在不被定价的情况下进行交易,而那些需要基础层安全性的用户可以利用以太坊的L1 。

塑造 DEX 格局的趋势

随着以太坊和 Solana 等第一层区块链上的大量汇总降低了交易费用,DEX 正在跨多个网络扩展。 Uniswap v3 已部署在 16 个不同的链上。一些 Layer-2 托管原生 DEX,例如 Coinbase Base 网络上最大的交易所 Aerodrome,允许用户遍历整个生态系统,而其他一些则采用混合 AMM 或基于订单簿的 DEX,例如 Raydium 和 Hyperliquid,利用其高吞吐量和低费用。这种多样性迎合了 DeFi 领域具有不同风险状况和偏好的用户,并将随着 Rollup 和 L1 的成熟而继续发展。

Uniswap 还准备发布其第四次迭代,引入“单例”架构,其中所有池都位于单个智能合约中。这将大大降低天然气成本,因为在进行交换时代币不需要在单独的池合约之间移动。Uniswap v4还引入了“hooks”,使开发人员能够自定义池功能和执行,扩展协议的灵活性以构建链上限价订单、防止 MEV 的工具或用于代币化真实资产交易的自定义逻辑( RWA)。总体而言,趋势表明 DEX 变得更加普遍,扩大其在网络上的影响力,同时满足更广泛的交易者和流动性提供者的需求。

结论

Uniswap 和 Curve Finance 等去中心化交易所的发展凸显了 DeFi 领域的重大进步,特别是在提高流动性管理和交易效率方面。这些发展不仅迎合了广泛的交易者偏好和风险状况,而且还预示着去中心化交易环境的强劲未来,其中可访问性和效率将继续推动加密生态系统的广泛采用。随着 DeFi 生态系统的成熟,围绕 DEX 的监管环境及其采用趋势将继续发展。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容