Galaxy 合伙人:加密支付大有可为,稳定币将无处不在

Mike Giampapa热度: 15931

比特币白皮书强调支付是主要用例,区块链技术使规模化支付成为可能,稳定币崛起带来爆炸性增长。传统支付基础设施缺陷导致复杂、昂贵且低效,跨境支付尤其如此。区块链有巨大潜力成为未来主流支付方式。B2B跨境支付市场规模巨大,区块链可解决实时结算和降低成本的挑战,稳定币是理想解决方案。Layer2 Financial等企业提供真正价值,帮助客户实现无缝合规的体验。稳定币的出现可能对全球金融服务产生重大影响,随着Stripe和Visa等公司的支持,稳定币的使用和接受能力正在不断提升。基于区块链的支付是加密货币和金融服务交汇处最重要和令人兴奋的趋势之一,将成为未来区块空间的关键用例和主要消费者。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Mike Giampapa

原文来源: Galaxy

原文标题:The Future of Payments

编译:Luffy,Foresight News

支付是 2008 年比特币白皮书中强调的主要用例。经过过去几年的发展,基于区块链的支付与传统支付方式相比越来越可行,也越来越受欢迎。十年来,人们投入了数十亿美元开发底层区块链基础设施,现在我们拥有了可以实现「规模化支付」的系统。

区块链的成本和性能曲线符合「摩尔定律」,过去几年中,区块链上存储数据的成本已下降了几个数量级。在以太坊的 Dencun 升级(EIP-4844)之后,Arbitrum 和 Optimism 等 Layer 2 网络的每笔交易平均成本也降到了 0.01 美元,而替代性 Layer 1 的交易成本也接近几分钱。

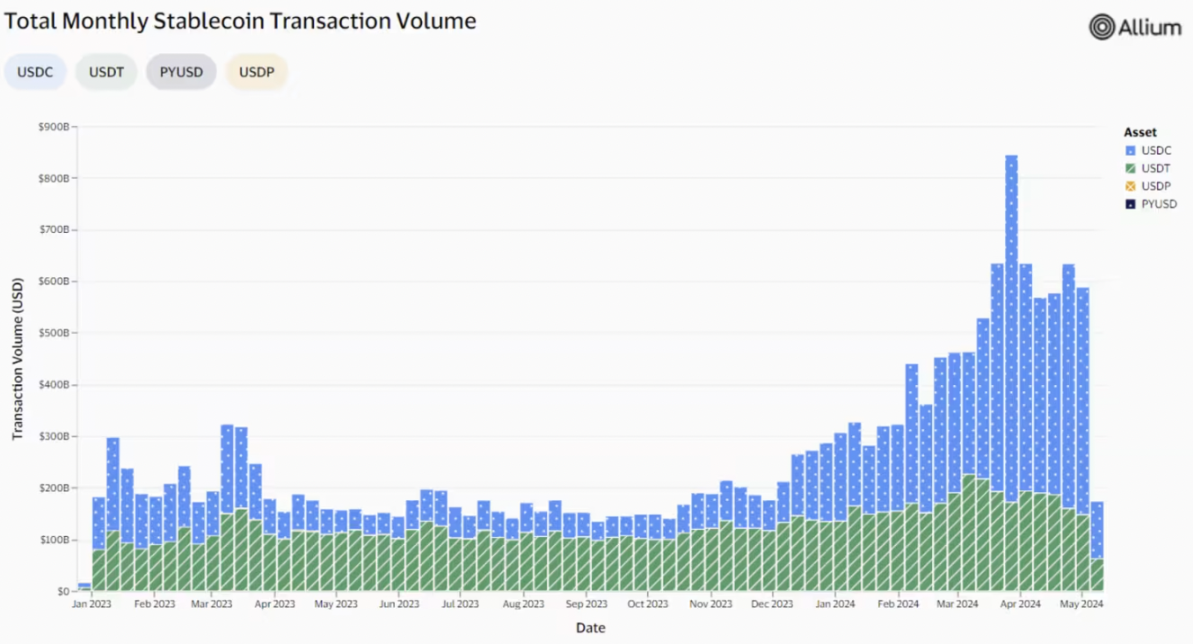

除了性能更佳、成本效益更高的基础设施之外,稳定币的崛起也具有爆炸性和持续性,在动荡的加密货币行业中,它显然是一种长期趋势。Visa 最近推出了面向公众的稳定币仪表板(Visa Onchain Analytics),让我们得以一窥这一增长趋势,并展示了稳定币和底层区块链基础设施如何用于促进全球支付,整个市场的稳定币交易量同比增长约 3.5 倍。当将分析重点放在似乎由消费者和企业直接发起的交易量上(不包括自动交易或智能合约操作)时,Visa 估计过去 30 天的稳定币交易量约为 2650 亿美元(年化交易量约为 3.2 万亿美元),大约是 PayPal 2023 年支付量的 2 倍,约相当于印度或英国的 GDP。

来源:Visa Onchain Analytics

我们花了很多时间深入研究这一增长的根本驱动力,并坚信区块链具有成为未来主流支付方式的巨大潜力。

支付行业背景

为了把握加密货币支付市场增长的根本驱动力,我们必须首先了解一些历史背景。今天国际上使用的支付基础设施(例如 ACH、SWIFT)是在 50 多年前的 20 世纪 70 年代建立的。在全球范围内汇款的能力是一项开创性的成就,也是金融界的一个里程碑。

然而,全球支付基础设施现在基本上已经过时,且支离破碎。这是一个昂贵且低效的系统,在有限的银行营业时间内运营,并依赖许多中介机构。当前支付基础设施的一个显著问题是缺乏全球标准。支离破碎阻碍了无缝的国际交易,并给建立一致的协议带来了复杂性。

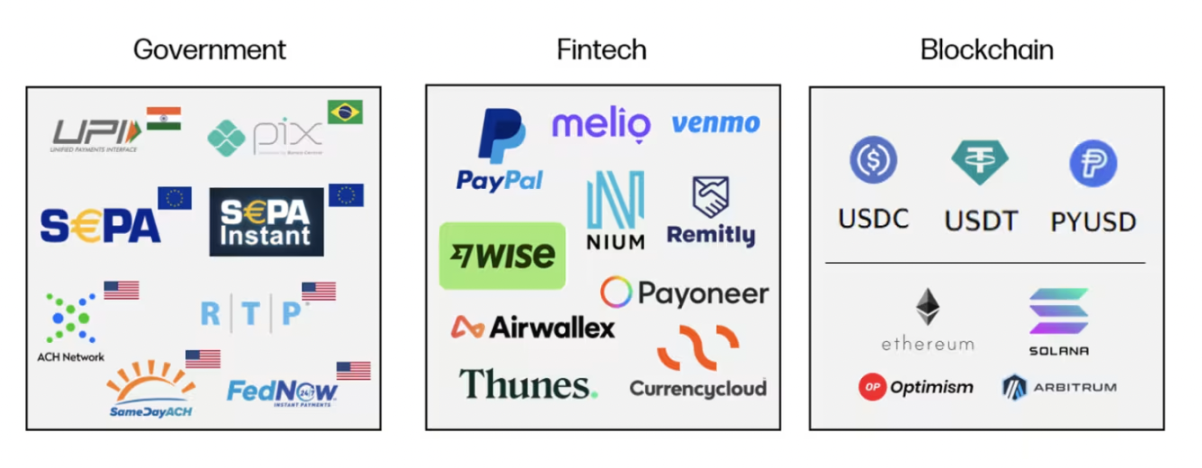

实时结算系统的出现是近年来的一大进步。国际实时支付方案的成功,如印度的 UPI 和巴西的 PIX,已得到充分证明。在美国,政府和财团主导的工作已引入实时结算系统,如 Same Day ACH、清算所的 RTP 和美联储的 FedNow。这些新支付方式的采用一直受到抑制,众多竞争利益之间的分裂带来了巨大挑战。

金融科技公司试图在这种传统基础设施的基础上提供用户体验改进。例如,Wise、Nium 和 Thunes 等公司让客户能够汇集全球账户中的流动性,这样他们就可以让用户感觉交易是即时完成的。然而,它们并没有突破底层支付渠道的局限性,也不是资本效率高的解决方案。

当今支付的复杂性

鉴于现有金融体系的碎片性,支付交易变得越来越复杂。这种情况可以通过跨境支付交易的结构来最好地说明,其中包含许多痛点:

来源:Galaxy

- 多个中介机构:跨境支付通常涉及多个中介机构,例如本地银行和代理银行、清算机构、外汇经纪商和支付网络。每个中介机构都会增加交易流程的复杂性,从而导致延迟和成本增加。

- 缺乏标准化:缺乏标准化流程会导致效率低下。不同的国家和金融机构可能有不同的监管要求、支付系统和信息传递标准,这使得简化支付流程变得具有挑战性。

- 手动处理:传统系统缺乏自动化、实时处理能力以及与其他系统的互操作性,从而导致延迟和人工干预。

- 缺乏透明度:跨境支付流程的不透明性可能导致效率低下。交易状态、处理时间和相关费用的可见性有限,可能会使企业难以跟踪和核对付款,从而导致延误和管理开销。

- 成本高:跨境支付往往产生高额的交易费用、汇率加价和中介费用。

跨境支付通常需要长达 5 个工作日才能结算,平均费用为 6.25%。尽管存在这些挑战,但 B2B 跨境支付的市场规模仍然巨大,而且还在继续增长。FXC Intelligence 估计,2023 年 B2B 跨境支付的总市场规模为 39 万亿美元,预计到 2030 年将增长 43%,达到 53 万亿美元。

显然,实时结算是迫在眉睫的,但目前全球统一的支付标准尚未出现。好在有一种解决方案可供所有人使用,可以即时且廉价地在世界各地转移价值——区块链。

来源:Galaxy (本演示文稿中的所有第三方公司产品和服务名称仅供识别之用)

加密支付的采用

稳定币支付为跨境支付等领域目前存在的挑战提供了理想的解决方案,稳定币正在全球范围内经历长期增长。截至 2024 年 5 月,稳定币总供应量约为 1610 亿美元。USDT 和 USDC 分别位居加密货币市值第三和第六。虽然它们合计市值只占加密货币的约 6%,但它们的链上交易价值占整个加密市场的约 60%。

回顾我们的跨境支付示例,区块链提供的简化资金流为当前的复杂性困境提供了一个优雅的解决方案:

来源:Galaxy

- 近乎即时结算:与大多数需要数天才能结算的传统金融支付方式相比,区块链可以在全球范围内近乎即时地结算交易。

- 降低成本:由于消除了各种中介机构和技术基础设施,与现有产品相比,加密支付成本更低。

- 更高的可见性:区块链在跟踪资金流动和减轻对账的管理费用方面提供了更高水平的可见性。

- 全球标准:区块链提供了一条「高速铁路」,任何能够连接到互联网的人都可以轻松访问。

稳定币可以大大简化支付流程,减少中介机构数量。与传统支付方式相比,资金流动可以实时可见,结算时间更快,成本也更低。

加密支付堆栈概述

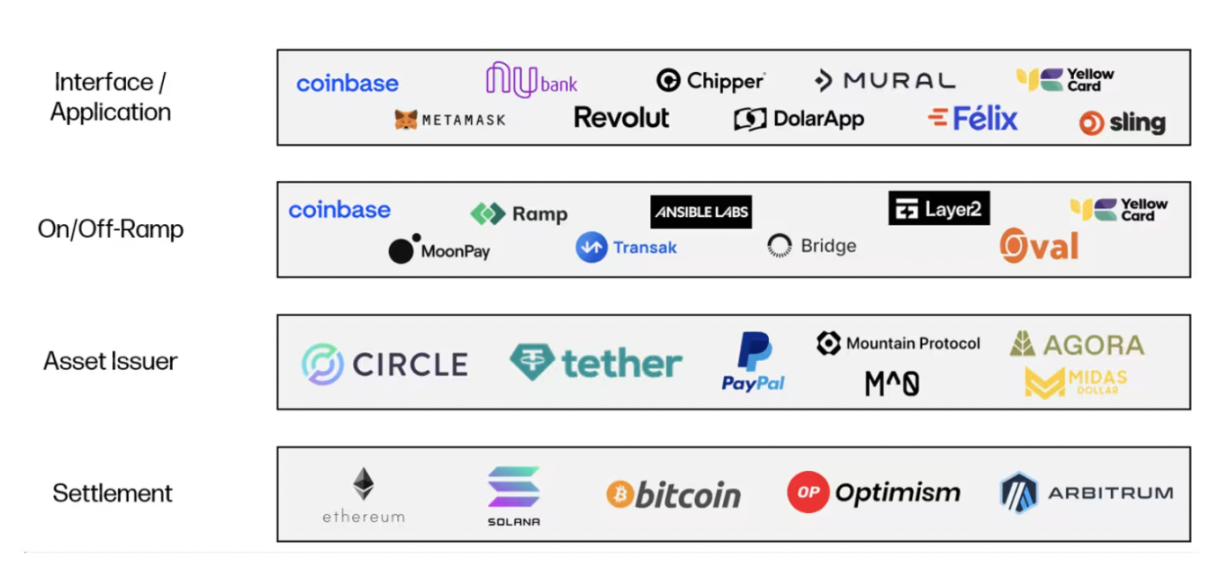

当我们审视加密支付市场时,我们发现该堆栈主要有四个层级:

来源:Galaxy(本演示文稿中的所有第三方公司产品和服务名称仅供识别之用)

结算层

结算交易的底层区块链基础设施。比特币、以太坊和 Solana 等 Layer1 区块链以及 Optimism 和 Arbitrum 等通用 Layer2 都在向市场出售区块空间。它们在速度、成本、可扩展性、安全性等多个方面展开竞争。我们预计,随着时间的推移,支付用例将成为区块空间的重要消耗者。

资产发行人

资产发行人是负责创建、维护和赎回稳定币的实体,稳定币是一种加密资产,旨在保持相对于锚定资产或一篮子资产(最典型的是美元)的稳定价值。稳定币发行人通常采用类似于银行的资产负债表驱动业务模式,他们吸收客户存款并将其投资于美国国债等收益更高的资产,然后发行稳定币作为负债,从利差或净息差中获利。

出入金

出入金提供商在提高稳定币作为金融交易主要机制的可用性和采用率方面发挥着关键作用。从根本上讲,它们充当将区块链上的稳定币与法定货币和银行账户连接在一起的技术层。他们的商业模式往往是流量驱动的,并从流经其平台的美元数量中获取少量的佣金。

接口 / 应用程序

前端应用程序最终是加密支付堆栈中面向客户的软件,它为加密支付提供用户界面,并利用堆栈的其他部分来实现此类交易。它们的业务模式各不相同,但往往是平台费加上通过前端交易量产生的流量驱动费用的某种组合。

加密支付领域的新兴趋势

在加密货币和支付的结合中,有许多趋势令我们兴奋:

跨境支付是第一战场

如上所述,跨境交易通常是最复杂、最低效和最昂贵的,因为众多中介机构在此过程中收取租金。因此,我们看到市场上对基于区块链的替代支付解决方案的接受度最高。支持 B2B 支付(向供应商和员工付款、企业财务管理等)和汇款用例的提供商在市场上被重点关注。

我们认为跨境支付类似于物流,其中「最后一英里」(法定货币<>加密货币之间的出入口)尤其难以驾驭。这正是 Layer2 Financial 等企业提供真正价值的地方,因为他们承担了与后端各种加密货币和法定货币合作伙伴(区块链、托管人、交易所 / 流动性提供商、银行、传统支付渠道等)集成的重任,并为客户提供无缝且合规的体验。Layer2 还有助于促进交易的高速度 / 最低成本路线,并且能够使用加密货币在最快约 90 分钟内完成跨境支付的整个生命周期,比现有解决方案快 1-2 个数量级。

考虑到成本和效率的提高,我们看到所有地区和终端客户(加密货币原生企业和传统企业)都在采用该技术。在法定货币不太稳定且美元使用不便的地区,需求尤其大。出于这些原因,非洲和拉丁美洲一直是创业活动的温床。例如, Mural 在帮助客户促进美国和拉丁美洲之间的供应商和开发商承包商付款方面取得了巨大成功。

支持支付级基础设施的早期阶段

围绕加密生态系统的大多数市场基础设施(例如托管平台、密钥管理系统、流动性场所)主要是为了零售交易而构建的。多年来,这一体系已经成熟,包括更多企业 / 机构级软件和服务,但总体而言,这些基础设施并非为支持支付的实时性和规模而构建的。

我们看到,新进入者和现有提供商有机会推出 / 扩展其产品以抓住这一新兴用例。例如,像 Turnkey 这样的新托管 / 密钥管理系统将交易签名效率提高了约 2 个数量级,使数百万个钱包的签名延迟时间缩短至 50-100 毫秒。它们还使公司能够围绕资产运营设计政策,以增强自动化和流程可扩展性。

流动性合作伙伴也在重新调整其产品,为出入金提供商提供更频繁(最好是实时)的结算功能。更多自动化正在全面实现,这将为最终用户提供更优质的体验。

链上收益将改变游戏规则

在区块链上发行数字法定货币是代币化趋势的第一个实例。如上所述,我们看到稳定币采用率虽然显著增长,但这些资产的持有者无法从其持有的资产中获得收益(相对于美国国债的 4-5%)。

目前,Tether/USDT 和 Circle/USDC 主导着稳定币市场,占据了约 1600 亿美元稳定币市场的 90% 以上份额。最近,我们看到一系列新进入者,以不同的形式提供链上收益。Agora 、Mountain 和 Midas 等稳定币发行人正在提供与美元挂钩的收益资产,为持有人提供收益或奖励。我们还看到贝莱德、富兰克林邓普顿、Hashnote 和 Superstate 等公司推出了一系列代币化的美国国债产品,以提供链上收益。最后,我们看到像 Ethena 这样的创造性代币化结构化产品提供了一种与美元挂钩的合成资产,它使用 ETH 基础交易来提供链上收益。

我们预计这些新资产将成为链上金融扩张的巨大催化剂。一个收益资产市场正在诞生,我们看到未来用户可以根据用例、风险 / 回报偏好以及他们所在的地区利用特定工具。这可能会对全球金融服务产生变革性影响。

稳定币实用性的早期迹象

虽然稳定币在各种用例中都有明显的产品市场契合度,但非加密货币原住民的日常生活通常在法定货币世界中进行。例如,企业可能乐于利用稳定币和区块链进行跨境支付,但如今大多数公司更愿意持有和接受法定货币。

一个阻碍因素是企业接受稳定币支付的能力。Stripe 最近宣布支持其商户客户接受稳定币,这是现状的巨大转变。它可以为消费者提供更多支付选项,让企业更轻松地接受、持有和交易数字资产。

另一个阻碍因素是使用稳定币的能力。Visa 扩展了稳定币结算能力,支持区块链和 Visa 网络之间更紧密的互操作性。例如,我们看到稳定币支持的卡产品的有机需求,这些产品允许持卡人在任何接受 Visa 卡的地方使用他们的稳定币。

随着稳定币在传统支付方式中越来越被广泛接受和使用,我们越发期待这些数字资产能够与非数字资产一起变得无处不在。

结论

基于区块链的支付是我们在加密货币和金融服务交汇处看到的最重要和最令人兴奋的趋势之一。我们相信区块链将用于结算越来越多的金融交易,并且支付将成为未来区块空间的一个关键用例和主要消费者。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。