全面解读新加坡支付业务监管框架及虚拟资产DPT牌照要求

Aiying艾盈热度: 13057

新加坡的支付行业监管非常重要,主要监管机构包括MAS、新加坡清算所协会和新加坡银行协会。最新的《2019支付服务法案》更新了支付监管框架,涉及虚拟资产的监管规定。支付服务被分为两大类:支付服务商和支付系统,重点监管对象是支付服务商。申请支付牌照需满足多项条件,包括公司注册、管理层要求、资本金和担保金等。电子货币和数字支付代币需区分,非货币性代币可豁免监管。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Aiying艾盈

原文来源:AiYing Compliance

在新加坡,支付行业的监管至关重要,以确保合规性并防止非法活动。监管机构主要包括:

MAS是主要的监管机构,相当于中国的一行三会,负责监管金融机构和持有资金服务牌照的公司,同时也管理财富管理和信用评级等准金融类机构。除了MAS,新加坡清算所协会(Singapore Clearing House Association)和新加坡银行协会(Association of Banks in Singapore)也参与支付行业的监管。

一、支付监管框架的延革

1、早期监管框架

在2006年之前,新加坡的支付体系监管规定分散在《银行法》、《汇票法》以及一些非正式文件中。

2、《货币兑换和汇款业务法》(MCRBA)

1979年的MCRBA对汇款类业务的企业设立了牌照等监管要求。

3、《支付体系监督法》(PS(O)A)

2006年,MAS颁布了PS(O)A,为支付体系监管提供了统一的法律基础。

4、法律合并更新——《2019支付服务法案》

随着支付技术的创新,原有的法律框架逐渐无法适应新兴的支付工具和业务模式。因此,新加坡进行了法律更新:新加坡废除了PS(O)A和MCRBA,并于2020年生效了新的《2019支付服务法案》,该法案合并了之前的法律,经2020年初修订后纳入的新型数字支付服务。其中涉及到虚拟资产的主要是关于电子货币(E-money)和数字支付代币(Digital Payment Token,“DPT”)的监管规定。

二、新法案的监管框架

1、支付服务分类

在新的法律框架下,支付服务被分为两大类:

支付服务商

提供收单、汇款、账户发行等服务的支付服务商是我们接下来讨论的重点。

支付系统

支付系统,类似于中国的清算系统(如银联、网联等),作为底层金融基础设施,促进资金在参与者之间的转移。

2、重点监管对象:支付服务商

由于支付系统主要涉及金融基础设施,与消费者和商户的直接关系不大,因此下文将重点讨论支付服务商的监管情况。

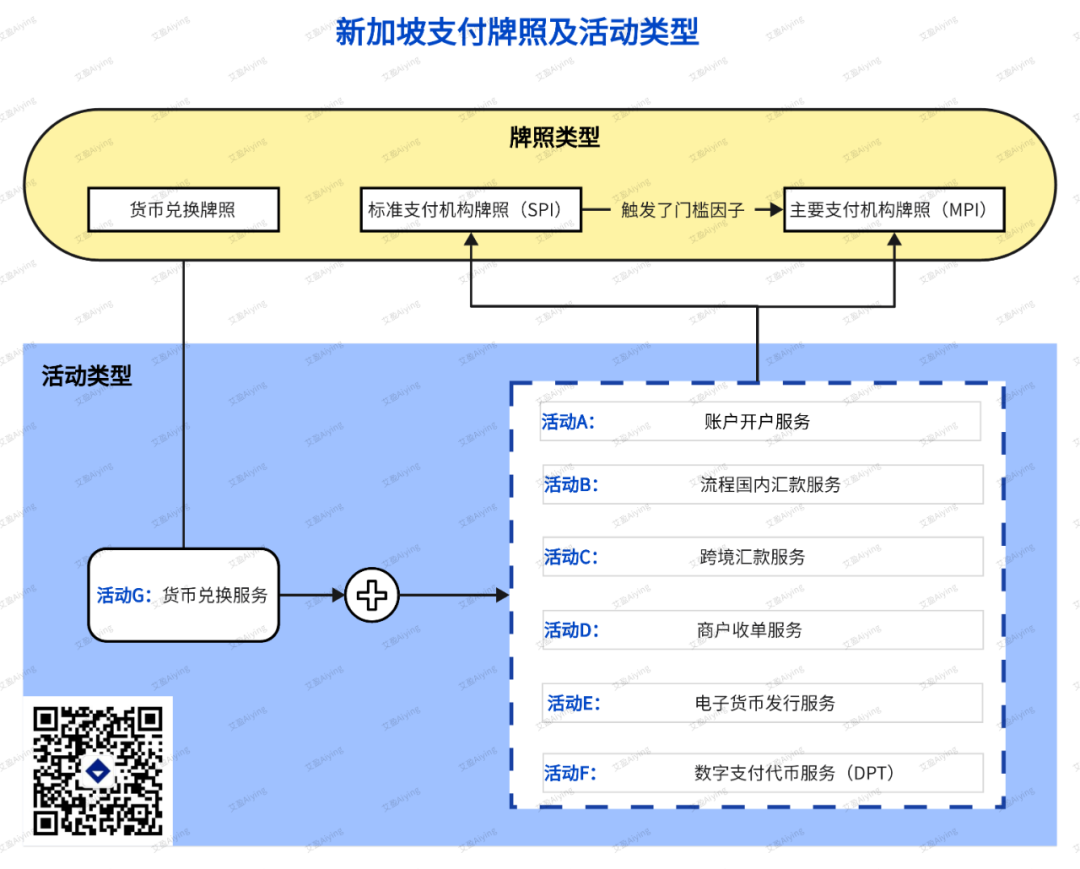

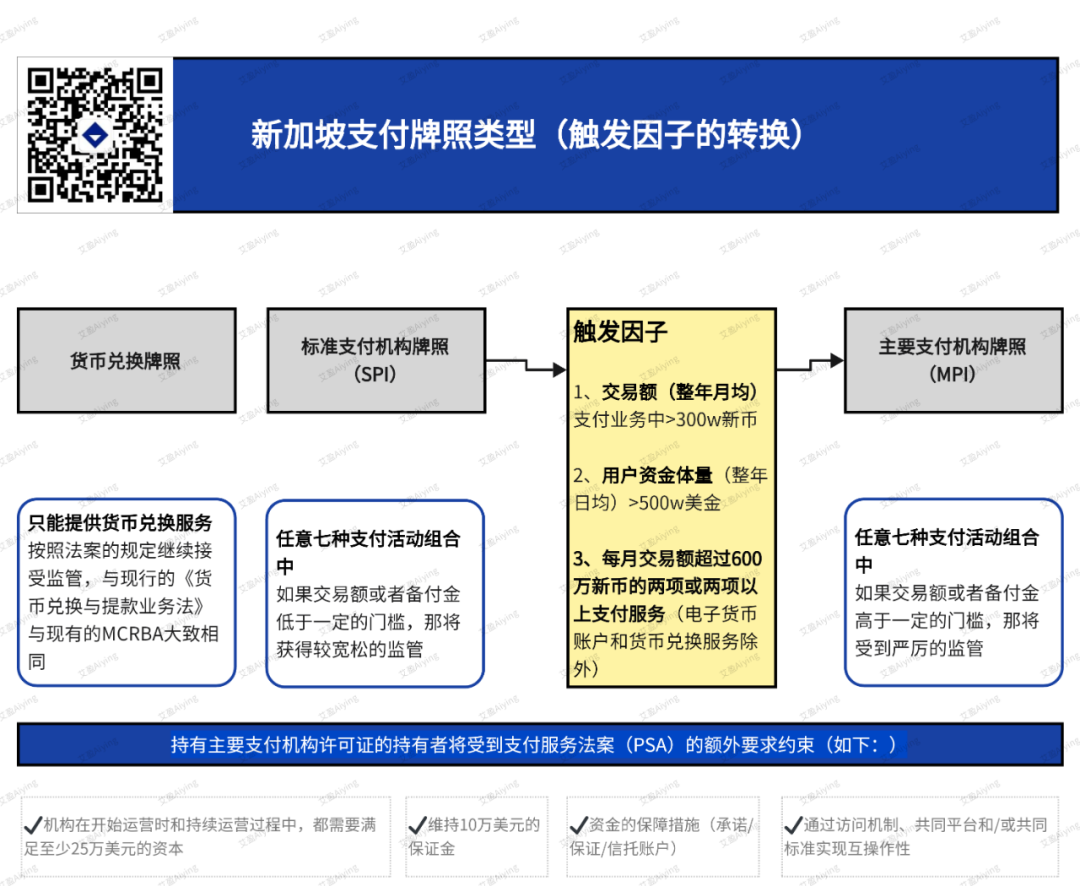

涉及到支付服务商的牌照总共有3类:

- 货币兑换许可(Money-Changing Licence)

- 标准支付机构许可(Standard Payment Institution Licence)(简称SPI)

- 主要支付机构许可(Major Payment Institution Licence)(简称MPI)

然后新加坡针对这3类牌照,又拆分了7种活动,如下图所示:

(活动详情描述)

这里举个例子说明,比如你申请标准支付机构(SPI)或大型支付机构的牌照(MPI),你可以在申请牌照的时候,申报多种活动,即你准备用牌照来做什么业务,比如做收单、做钱包、货币兑换、数字货币等;你可以全部都申报,但监管不一定全部都批准,监管也是需要看合理性和必要性的以及你是否符合条件。下图是MAS对于牌照类型的触发因子的要求:

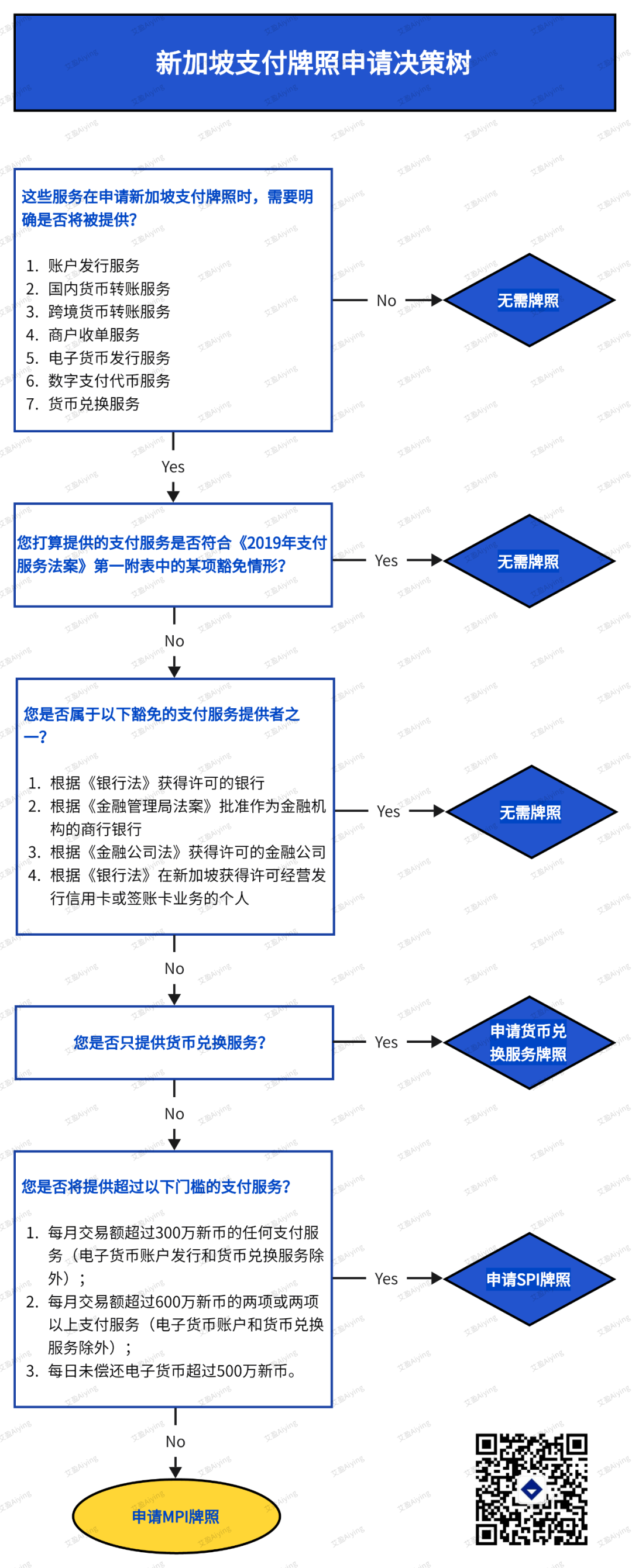

而对于申请哪种类型的牌照,进行支付业务服务时候,您可以参考这个决策树进行判断:

3、DPT数字支付代币服务

七种类型的活动中,我们重点讲一下活动F数字支付代币服务

(1)DPT服务定义

(2)电子货币(E-money)与数字支付代币(DPT)

对于具备支付功能的虚拟资产而言,首先需要判断其是属于电子货币还是 DPT,从而进一步确定其适用的监管规定。

PSA对电子货币和DPT进行了明确区分:

电子货币:以电子形式存储的货币价值,具有以下特征:

以法定货币计价或与法定货币挂钩;

预先支付,用于支付交易;

被发行人以外的人接受;

代表对发行人的债权。

数字支付代币(DPT):价值的数字形式,特征包括:

以单位表示;

不以法定货币计价,也不与法定货币挂钩;

作为交换媒介被公众认可;

用作商品或服务的对价或债务清偿;

能够电子转让、存储或交易。

(3)、电子货币与DPT的区别

MAS指出电子货币与DPT的主要区别在于:

是否与法定货币计价或挂钩;

是否代表对发行人的债权;

价值是否通过市场机制决定。

比特币、以太币等支付型代币通常被归类为DPT。

(4)、稳定币也属于DPT

稳定币由于与法定货币挂钩,其分类为电子货币还是DPT一直存在争议。MAS认为,稳定币通常不符合电子货币的定义,因为:

电子货币是法定货币的电子形式,而稳定币汇率不固定;

稳定币持有人与发行人之间可能不存在直接合同关系。

USDC和泰达币等稳定币根据其特点被视为DPT。

MAS将根据稳定币的具体特点决定适用的监管框架,也在2022年提出了针对稳定币的拟议监管政策,目前像Paxos已获金管局原则上批准,其新加坡子公司可在新加坡将发行一种新的美元稳定币。

(5、)非货币性代币的监管豁免

PSA规定,某些非货币性代币(如客户忠诚度积分、游戏内资产)不受监管,条件包括:

l不能退还发行人,不可转让或出售换货币;

l仅用于兑换发行人或指定商家的商品或服务;

l仅用于网络游戏内的虚拟物品或服务。

三、牌照申请

支付牌照申请材料清单及要求:

1、公司主体与管理层要求公司注册:申请者需为在新加坡注册的公司或外国公司的新加坡分支机构。管理层构成:至少一名执行董事必须是新加坡公民或永久居民。或至少一名执行董事持有新加坡雇佣签证,且至少一名非执行董事为新加坡公民或永久居民。

2、人员适当性原则申请人及其董事、首席执行官、股东和雇员必须符合《“适当”标准准则》。申请公司/集团不得有金融犯罪记录或不良声誉。

3、行业经验和学历资质执行董事和CEO需具备支付服务行业或金融服务行业相关领域的运营经验。核心人员的学历和专业资质证书是重要考量因素。

4、本地永久商业办公室申请人必须拥有固定的营业地点或注册办事处,且为长期租用。办公室应保障隐私,安全存放商业记录,并有专人负责客户咨询。

5、资本金与担保金资本金要求:标准支付机构牌照:10万新币。大型支付机构牌照:25万新币。担保金:月均交易量小于6百万新币:10万新币。其他情况:20万新币。

6、合规与风控设立独立合规部门或获取合规支持,制定AML/CFT政策,进行风险评估。对网上金融服务进行全面的技术测试,包括渗透测试和独立验证。

7、审计安排实施与业务规模相称的内部审计安排。进行年度外部审计,确保符合监管要求。

8、保证信/责任书MAS将评估申请者的财务状况、合规风险和公共利益等因素。

9、资金保障安排提供保障安排细节,包括保障机构名称、合同草案以及保障措施的覆盖范围。如使用保险或银行担保,需提供法律意见证明符合规定。

10、证明文件获批后,提供已就绪的保障安排证明文件。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:Aiying艾盈

24H热门新闻

暂无内容