币安研报:2024年DeFi最新突破全景研究

Moulik Nagesh热度: 44633

2024年,DeFi市场吸引大量资金投入,收益率市场成为主要子领域,其TVL增长148.6%。Pendle是一个链上收益率交易协议,允许用户进行投机、套利、对冲或执行高级策略,通过拆分收益资产实现杠杆收益。它的自动做市商是收益率交易的主要引擎,支持SY代币,促进PT和YT的交易。Pendle的治理模式以vePENDLE为基础,持有者享有投票权和协议奖励。随着不断推出新的池和收益来源,Pendle正在成为各领域的流动性中心。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Breakthrough DeFi Markets

原文作者:Moulik Nagesh

原文来源:Binance Research

编译:Lynn,火星财经

1. 关键点

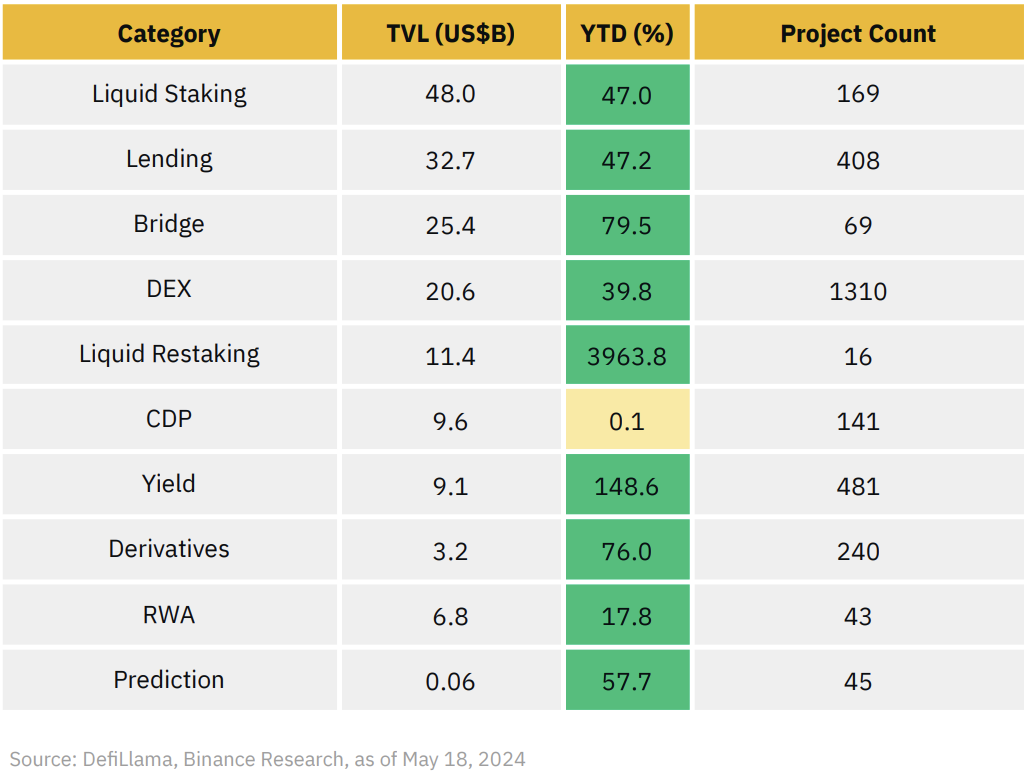

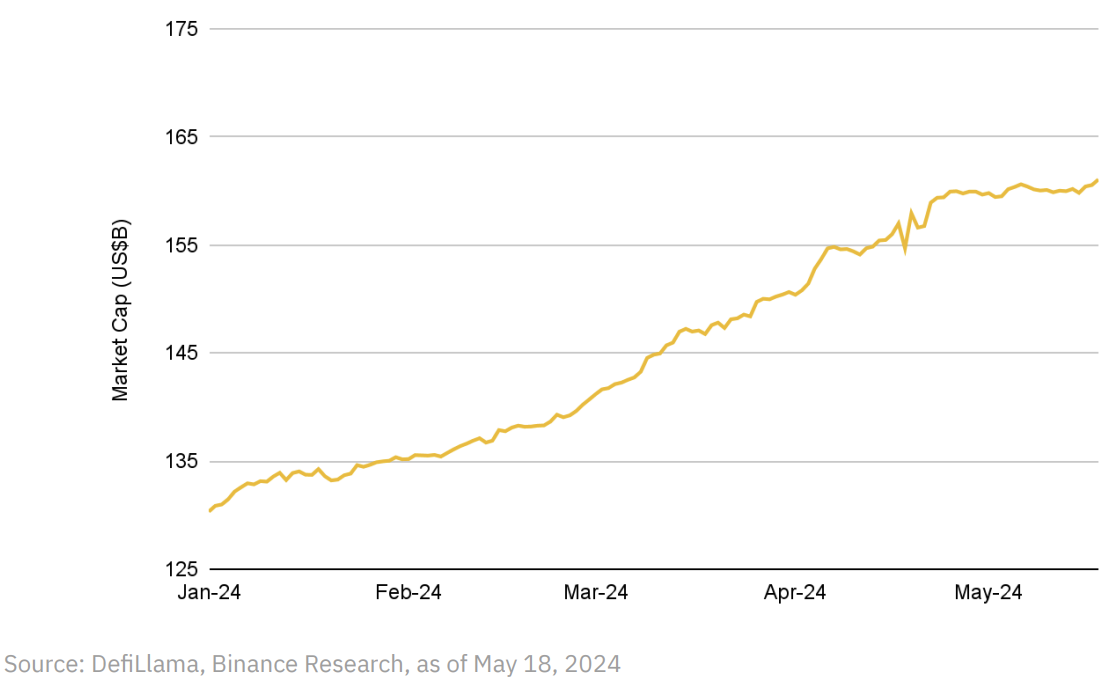

- 2024 年,大量资本涌入 DeFi,使锁定的总价值(“TVL”)从年初的 542 亿美元增至今年迄今(“YTD”)的 949 亿美元,增长了 75.1%。这一增长几乎惠及所有 DeFi 行业,包括主要市场和利基市场,导致出现了差异化市场,使以前无法获得的金融原素在链上得以实现。

- 今年,收益率增长了 148.6%,达到 91 亿美元,按 TVL 计算,收益率现已成为第八大 DeFi 市场。Pendle 率先将利率衍生品引入链上,受益于收益资产的增加,以及流动性再质押和投机性点数系统刺激的利率波动加剧,Pendle 在今年年初实现了 1962% 的显著增长,达到 48 亿美元。

- 稳定币的流通市值今年已达到 1611 亿美元,为近两年来最高。Ethena 利用了市场对资本效率更高的收益型稳定币的需求,市值飙升 2730.4%,达到 24 亿美元,成为第五大稳定币。其独特的三角洲中性策略(delta-neutral strategy)结合了 ETH 和永续期货融资利率,具有明显的优势。

- 货币市场今年有所增长,链上 TVL 增长了 47.2%,达到 327 亿美元。对更灵活的借贷产品的需求,如可将长尾资产作为抵押品的借贷产品,激发了对模块化借贷的兴趣。Morpho 推出了 Morpho Blue 和 MetaMorpho,将传统借贷的简便性和集中流动性与隔离市场的高效性和灵活性相结合,在短短几个月内就吸引了数十亿存款。

- 预测市场在本轮周期达到了新的高峰,TVL 创下了 5,510 万美元的历史记录,在去年同期增长了 57.7%。预测市场历来因政治事件而繁荣,随着美国大选的临近,预测市场出现了显著复苏,月均交易量从 2023 年的 610 万美元飙升至 2024 年的 4200 万美元。

- 市场上扬振兴了链上衍生品活动,使日均交易量从去年的 18 亿美元增至今年的 54 亿美元。Hyperliquid 利用这一趋势将其市场份额提高到 18.9%,成为交易量第二大的公司,仅次于 dYdX。Hyperliquid 的优势在于它是一个高性能、完全链上交易的 DEX,拥有自己的 L1,提供类似于 CEX 的体验和独特的产品,如盘前产品和异国货币对。

2. 大图景

市场的复苏已经到来,随之而来的是去中心化金融(DeFi)领域的有趣发展。值得注意的是,在大盘反弹的同时,大量资本涌入 DeFi,使锁定总值(“TVL”)从年初的 542 亿美元上升到今年的 949 亿美元,反映出年初至今(“YTD”)强劲反弹了 75.1%。有趣的是,如果考虑到 DeFi 的主导地位(DeFi 市值占全球加密货币市值的百分比),则无法确定相同的趋势(1)。这表明,虽然 DeFi 已经获得了更多的链上流动性,但该行业的公开市场估值尚未赶上更广泛的加密货币市场。

图 1:DeFi TVL 今年增长了 75.1%,达到 949 亿美元

尤其值得注意的是,高达数十亿美元的资金持续投入,彰显了 DeFi 的强大实力。在研究这些资本的分布时,我们可以发现,几乎所有的 DeFi 子行业,包括较小的子行业,今年都经历了显著的增长。只有去中心化交易所(“DEXes”)等子行业成为 DeFi 市场主要推动力的时代已经一去不复返了。如果 DeFi 要实现其雄心勃勃的收入预测,如到 2030 年达到 2,312 亿美元的预测(2),这种多样化至关重要。要实现这一目标,就需要开发一系列能够释放新金融原素的多样化市场,使用户能够最大限度地从 DeFi 中获取价值。

图 2:2024 年,几乎每个 DeFi 子行业都有大量资本涌入

这就提出了一个简单的问题:要实现这一目标,DeFi 的下一个前沿领域是什么?幸运的是,我们看到的不仅仅是资本的涌入,还有各个市场的积极趋势。这些趋势包括链上利率衍生品、模块化借贷创新、新的收益稳定币和永久 DEX 模式等叙事的出现,以及预测市场等之前表现不佳的领域的复苏。这一趋势最引人关注的结果是协议的出现,这些协议正在改变我们对这些市场的看法。因此,这些突破性的市场和协议值得探索,因为它们将在 DeFi 的下一阶段发展中发挥至关重要的作用。

尽管“再质押”和“流动性再质押”已成为今年市场的主流,但本报告将不涉及它们,因为我们最近出版的《“再质押”搭便车指南》对它们进行了广泛讨论。本报告将探讨今年增长显著的五个 DeFi 市场,并研究推动这些市场进步的主要协议。

请注意,本报告中提及的具体项目并不构成 Binance 的认可或推荐。相反,所引用的项目仅用于说明上述概念。为更好地了解项目及相关风险,应进行额外的尽职调查。

3. 收益市场

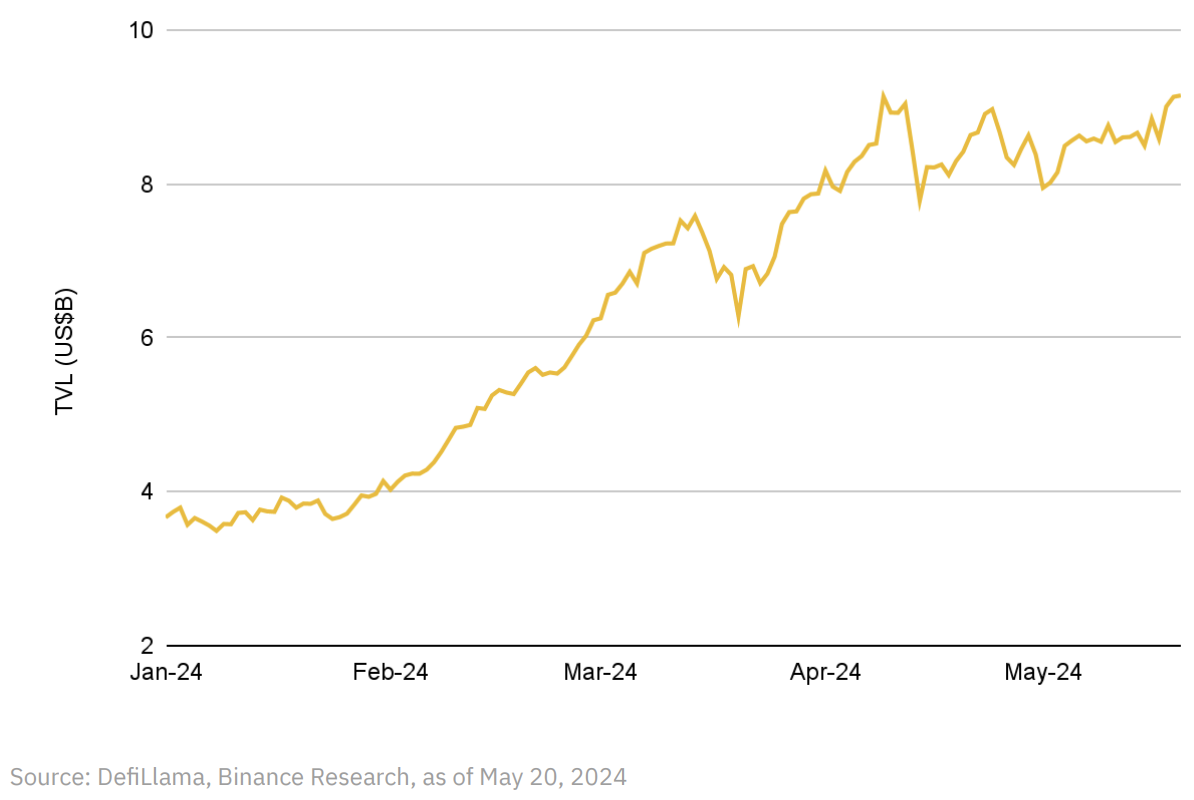

今年,收益率市场已成为 DeFi 的一个主要子领域,其 TVL 增长了 148.6%,达到 91 亿美元。这标志着过去几年一直未受到关注的市场取得了重大突破。鉴于收益率交易一直是 DeFi 中发展最不充分、探索最不足的领域之一,其近期的增长并不令人惊讶,尤其是考虑到其在传统金融(“TradFi”)中的关键作用。在 TradFi 中,利率衍生品这一可比市场的名义价值超过 4 亿美元(3)。

TradFi 中的利率市场规模庞大,为 DeFi 带来了巨大商机,尤其是在链上交易和投机收益率产品的需求日益增长的情况下。收益率交易尤其具有吸引力,因为它提供了更大的市场深度和更广泛的策略选择,让交易者可以表达他们对市场的看法。

图 3:Yield 今年增长了 148.6%,达到 91 亿美元,按 TVL 计,现已成为第八大 DeFi 市场。

链上收益资产的增长及其潜在的波动性极大地影响了收益市场的发展。这些市场因收益产品的不断涌入而产生的协同效应而蓬勃发展。随着更复杂的计息产品和策略进入加密货币市场,利率衍生品协议可以建立在这些用例的基础上。随着链上收益率新来源的兴起,这一趋势尤为明显,例如现实世界资产的代币化和流动性恢复。

与此同时,在借贷协议和有收益的稳定币提供商中观察到的向更高收益率的转变很可能会引起人们对链上货币市场收益率交易的更大兴趣。当前的市场上扬带来了更多的利好因素,包括收益率波动、更多样化的收益率来源和更大的参与度,从而为收益率市场的蓬勃发展创造了更大的市场空间。

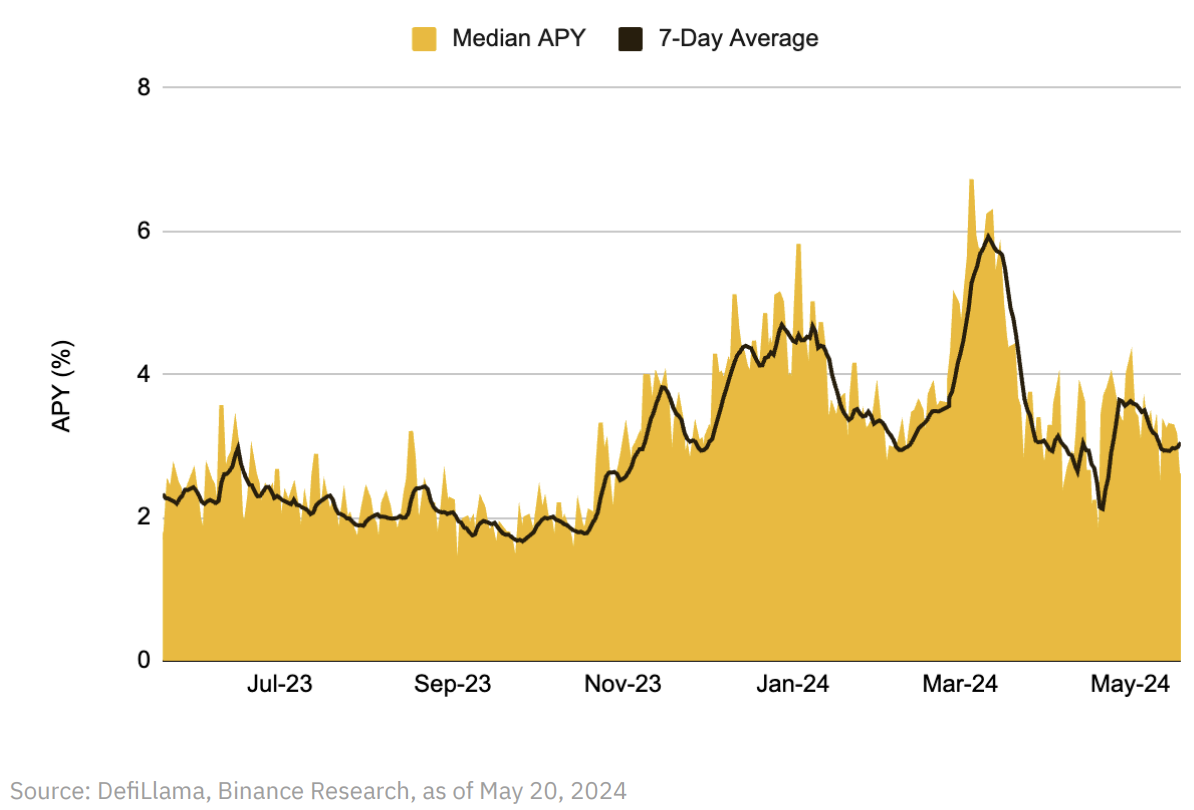

图 4:过去一年,链上利率中位数上升,利率波动加剧

Pendle

Pendle 是一个链上收益率交易协议,在将利率衍生品市场引入 DeFi 方面一直走在前列。它实现了收益率市场准入的民主化,允许用户进行投机、套利、对冲或执行高级策略,以赚取固定收益率、利用相关资产的收益率或混合使用这些策略。从本质上讲,Pendle 可被视为“利率市场的 Uniswap”。

在当前的周期中,出现了两个与产品市场高度契合的趋势:对杠杆和收益率的需求。在 DeFi 中,每个流动性池都提供了收益来源,无论是通过质押、互换费还是收益策略。只要有流动性和收益,就能建立 Pendle 池。通过建立在各种项目之上,而不是依赖于单一的生态系统或收益来源,Pendle 捕捉到了网络效应,为用户和项目都带来了价值。用户可以用以前无法使用的方式交易收益,同时从不同来源获得收益。同时,底层资产背后的项目可以利用 Pendle 吸引更多的 TVL。

Pendle 的 TVL 自年初以来持续增长,今年迄今已增长了 1962%,达到 48 亿美元。这一成就不仅使 Pendle 成为领先的收益率交易产品,还使其成为 TVL 排名第七的 DeFi 项目(4)。虽然 Pendle 主要在以太坊上取得了成功,但其在 Arbitrum 和 Mantle 等网络上的多链存在也促进了其增长,嵌入了其收益率交易产品,并释放了多个 DeFi 生态系统的协同效应。

图 5:自今年年初以来,Pendle 实现了显著增长,TVL 激增了 1962%,达到 48 亿美元,牢固确立了其在收益率市场的领先地位。

Pendle 如何分解产量

通过创建一个链上收益市场,Pendle 有效地为用户带来了一种与收益资产互动的新方式。但它是如何做到这一点的呢?Pendle 采用了一种新颖的方法来分割和交易有收益的资产,同时确保市场有足够的流动性和激励机制。让我们仔细看看构成 Pendle 解决方案的各个组成部分。

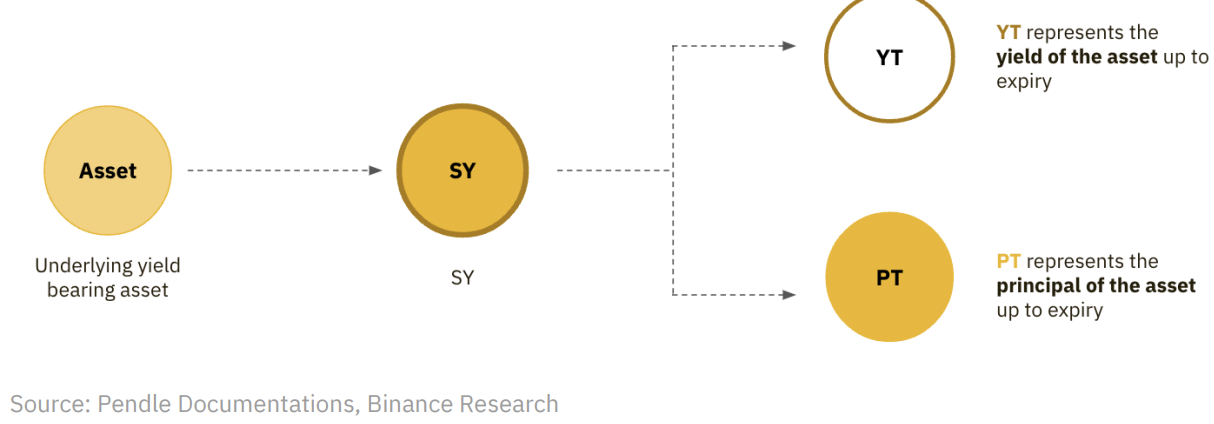

- 收益权代币化:Pendle 将产生收益的资产(任何能产生收益的资产)标记为标准化收益(“SY”)代币。这些 SY 代币代表一种标准化的代币格式,将各种产生收益的资产包装成一个可广泛合成的通用接口 (5)。然后,每个 SY 头寸被拆分为两个独立的部分:本金代币和收益代币。这种分离类似于 TradFi 中的债券剥离(6),使用户能够参与新的固定收益链上策略或对收益率波动进行投机。

- 本金代币(“PT”):PT 代表原始投资资本。PT 代表原始投资资本,不含未来收益(7)。持有 PT 意味着你期望在到期时收回本金,但不包括其随着时间推移产生的收益。由于收益部分的价值是分离的,因此可以相对于标的资产的折扣价购买 PTs,从而获得隐含的固定收益率。PT 通常用于保守型策略,允许用户通过锁定固定收益率来对冲风险敞口。

- 收益代币(“YT”):YT 代表相关资产在到期前的未来收益率。YT 代表相关资产到期前的未来收益率,随着到期日的临近,其价值趋向于零(8)。持有 YTs 意味着对收益率上升进行投机,其收益取决于相关 APY 的波动。由于 YT 通常比相关资产便宜,因此购买 YT 可以获得杠杆收益。

图 6:Pendle 通过将有收益资产拆分为收益成分和主成分,对其进行标记化处理

- 收益率交易:Pendle 的自动做市商(“AMM”)是收益率交易的主要引擎 (9)。它支持 SY 代币,并促进 PT 和 YT 的交易。Pendle 上的流动性由 PT 和基础资产的单一 AMM 池组成。PT 互换涉及池中两种资产之间的交易,而 YT 互换则通过同一池中的闪存互换实现。PT 和 YT 价格之间的关系通过以下方式保持:

PT 价格 + YT 价格 = 标的资产价格

- 上述关系表明,PT 和 YT 的总和应等于相关资产的价格,PT 和 YT 的价格成反比。PT 和 YT 的具体价格比率受一般市场力量和 DeFi 收益率波动的影响。

- 流动性提供者(“LP”)有动力在 Pendle AMM 上提供流动性,以换取掉期费、协议奖励和各种形式的收益。Pendle V2 尤其在 AMM 设计和 LP 体验方面带来了重大改进。它改善了池资产之间的相关性,减少了无常损失对 LP 的影响。现在,LP 不再存入因供求关系而不稳定的 YT,而是提供 PT 和相关资产,两者密切相关。

- Pendle 还在其 AMM 之外配备了一个订单簿系统,实现了 PT 和 YT 的点对点(“P2P”)交易 (10)。该系统允许用户以指定的市场价格下达限价订单。

- 治理:Pendle 的治理模式以 Vote-escrowed Pendle(“vePENDLE”)为基础,其灵感来自 Curve 的 veTokenomics(10)。vePENDLE 持有者享有投票权,能够引导激励机制,还能获得协议奖励、LP 提升以及 Pendle 收益和交换费中的合理份额(11)。这一策略使用户利益与 Pendle 的长期目标保持一致。

- 鉴于 Pendle 以 AMM 的形式运营并处理各种长尾资产,vePENDLE 模式在引导和激励流动性方面发挥了至关重要的作用。值得注意的是,Pendle 吸引了 Penpie、Equilibria 和 StakeDAO 等外部协议,它们都已收购了 vePENDLE 持有的资产。与 Convex 对 Curve 的作用类似,这些协议的目的也是积累 PENDLE,以获得投票权,实现奖励最大化。总的来说,这些流动储物柜为 Pendle 的流动性做出了巨大贡献。

最终,Pendle 的架构使其能够有效利用 DeFi 的可组合性,而不会过度依赖单一项目或面临相关风险。该协议可以在几乎任何流动性来源的基础上建立收益池。同时,Pendle 不会掩盖 TVL 或底层项目的采用;相反,它通过代币化其收益资产来增强它们。这种收益权代币化过程创造了套利和对冲机会,为新型投资者打开了大门。

Pendle 能够适应不断变化的市场条件,这使它能够独树一帜地利用流行趋势。无论是在牛市还是熊市,用户都可以利用 Pendle 来优化他们的收益策略。随着 Pendle 不断推出新的池,在不同的链上进行部署,并将新的收益来源代币化,它正在成为各领域的流动性中心,包括 Liquid Staking Tokens(“LST”)、DEX Liquidity Pools、Real-world Assets(“RWA”),以及最近推出的 Liquid Restaking Tokens(“LRT”)。

利用流动性质押和积分

除了产品之外,Pendle 的成功还源于战略性业务发展,与各种协议建立了合作伙伴关系,以适应最新的市场需求。最近的一个例子就是 Pendle 对 LRT 和积分的利用。

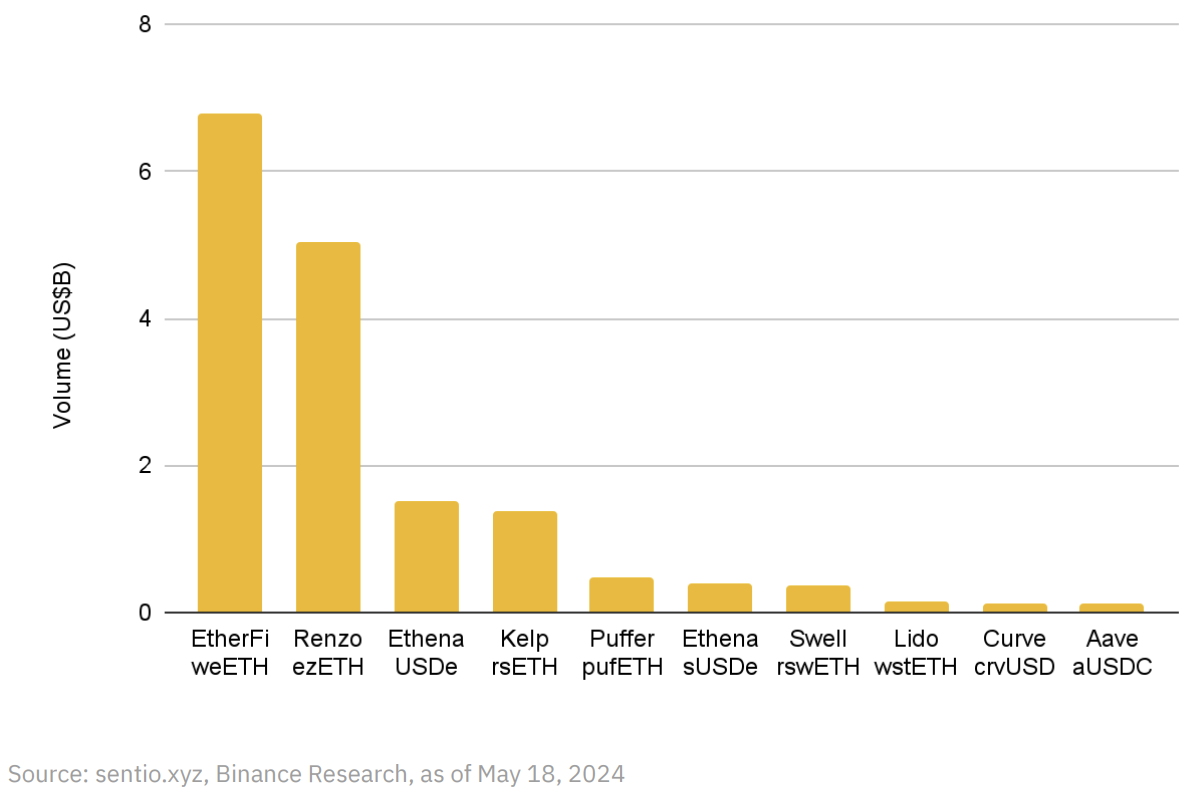

起初,收益率协议主要集中在货币市场的稳定币池,几乎没有产生实质性的交易量。随着有机链上质押收益率和 LST 的增长,这种情况发生了改变,使 Pendle 得以进入 DeFi 最大的 TVL 市场。随后,再质押和 LRT 的发展进一步扩大了 Pendle 的可处理市场规模。今年早些时候,Pendle 通过 EtherFi 的激励池进入 LRT 领域,结果令人印象深刻:EtherFi 的 eETH 在推出一周内就成为 Pendle 上最大的池。这一成功凸显了市场对 LRT 收益的渴望,也彰显了 Pendle 作为 LRT 主要流动性目的地的价值。因此,其他重置项目也很快跟进,在 Pendle 上推出了自己的池。

图 7:今年 Pendle 路的五大流量来源中,有四个是 LRT 池

利用 LRTs 是最大的催化剂,它不仅提供了另一个可供探索的市场,还吸引了对空投投机感兴趣的新用户群。通过支持 LRTs 的积分计划,Pendle 显著增加了流动性和交易量。他们创建独立积分交易平台的策略表明,他们有能力利用最新的市场趋势。用户可以通过赚取 EigenLayer 和 LRT 的积分来投机未来的空投,同时还可以从 ETH 定投奖励、再质押收益、Pendle 奖励、交换费等方面获益。这种方法不仅能吸引用户,还能为协议提供额外的效用和额外的流动性来源。

Pendle 上的积分交易与收益率交易类似,但也包括积分。积分的处理方式与收益率部分类似。YT 代表基础浮动收益率加积分,而 PT 则提供固定收益率,以换取放弃所有浮动收益率和积分。Pendle 通过与各种协议合作提供积分乘数,进一步强化了这一模式,为用户将资产存入 Pendle 池提供了额外的激励。

可以说,Pendle 的发展轨迹与其他市场领域的活动密切相关,凸显了其对更广泛的 DeFi 格局的依赖。迄今为止,Pendle 在很大程度上依赖于 LRT 的发展。虽然 LRT 具有巨大的增长潜力,尤其是随着主动验证服务(AVS)的推出,但一旦积分和空投活动所带来的投机兴趣减弱,就可能出现负面需求冲击。对于 Pendle 而言,一个重要的考虑因素是其能否扩大业务范围,并吸引类似水平的流动性,而不仅仅局限于 LRT 和积分。

尽管如此,Pendle 能够满足整个有收益资产市场的需求,使其能够很好地抓住其他 DeFi 原始要素的出现。LRT 和积分的成功采用,以及 Pendle 为 LRT 项目提供的流动性和分销优势,应有助于吸引其他生态系统的项目。Pendle 多用途的产品设计使其能够适应不断变化的市场环境,并在其中茁壮成长,无论宏观环境如何,都能继续提供引人注目的收益机会。

使用案例和机遇

Pendle 广泛的可寻址市场源于其开发各种收益类型的能力。虽然 Pendle 在解锁多个新用例方面表现出色,但在许多领域仍有更大的机会,包括与其他 DeFi 协议和其他区块链的交叉点。

- Pendle x 质押:质押无疑是链上收益最大的市场,这也就不难理解,它为 Pendle 带来了最强大的价值和用例。建立在质押基础上的几个层级(如流动性质押和流动性再质押)的出现和增长吸引了大量资本,成为 DeFi 中最大的子行业。随着用户对其 LST 和 LRT 担保品的收益波动性进行投机,这种增长也波及到了 Pendle。

- 目前,仅有约 27% 的 ETH 被托管(13),预计这一数字还会上升。流动性质押的总 TVL 为 480 亿美元,加上流动再认购,这将继续为 Pendle 带来巨大商机。Pendle 的 TVL 仅代表了适度的渗透率,还有相当大的增长空间,尤其是随着 BNB Chain、比特币和 Solana 等其他区块链上的质押市场的扩大。因此,可以说质押将继续在 Pendle 的链上收益率交易中发挥关键作用。

- Pendle x 积分:Pendle 通过让用户投机积分和通过 YTs 空投耕作机会,实现了强大的产品市场契合度。这种利用投机来创造不完全基于产量的产品的能力是一个显著的突破。虽然积分交易的需求主要来自 LRT 跟踪,但积分已被广泛应用于各种项目,包括 SocialFi 和 Gaming,以及 Solana 等非以太坊虚拟机(“EVM”)区块链。这为 Pendle 在多个区块链上实施积分计划的项目提供了机会。

- Pendle x 结构性产品:Pendle 可以利用独特的收益产品,如 Ethena 的合成美元。虽然从理论上讲,Ethena 因其提供的 USDe 而被归类为有收益的稳定币,但其收益来自 ETH 质押收益和永久期货融资利率的组合。

- Pendle x 货币市场:货币市场(如 Aave 和 Compound)提供自己的年化收益形式,通常通过稳定币进行交易(14)。目前链上借贷的 TVL 为 327 亿美元,为 Pendle 提供了另一个重要的子行业。此外,由于 Pendle 的 PTs 与其基础资产的价值密切相关,因此可用作抵押品。Silo、Stella、Seneca、Dolomite 和 Timeswap 等项目都接受 PT,但 Pendle 仍有尚未开发的 PT 流动性。使用 PT 作为抵押品借入资金,同时还能获得固定利率回报,这可以进一步将 Pendle 嵌入 DeFi 的更深领域。

- Pendle x 流动性池:包括平衡池和 GMX 等 LP 代币在内的流动性池在 DeFi 中很受欢迎,因为可以赚取收益。基于不同的策略,每个池子都有自己的利率,这就自然产生了对交易收益率变化的需求。这构成了 Pendle 另一个有吸引力的市场,尤其是因为几乎所有 DeFi 项目都有 LP 代币收入。

- Pendle x 真实世界资产:随着利率的走高,出现了各种有收益的稳定币,提供链上国库利息风险敞口。Pendle 已展示了其为这些产品创建市场的能力,使用户能够根据利率变化进行交易。随着更多类型的 RWA 的代币化增加,Pendle 可以利用将更多传统金融产品整合到链上生态系统的机会。

Pendle 还有一些值得关注的重点领域。

- 促进机构采用:Pendle 目前的需求主要来自高级零售用户,他们通常将产品用于杠杆而非对冲等传统金融用途。不过,Pendle 也在努力通过其机构团队吸引更大规模的资本和成熟的投资者。机构具有更强的流动性,可以为协议带来巨大价值,并从固定收益和可变收益选项之间的定制投资策略中获益。这种潜力在很大程度上取决于机构是否采用链上收益资产。一个值得关注的重要进展是现货 ETH ETF 的批准,这将为机构提供一个持有 ETH 的途径。下一步自然是将 ETH 入股,以获得额外的链上收入。这些发展可能会推动对 Pendle 等产品的需求,以对冲风险并平滑收益曲线。

- 提高用户参与度:虽然 Pendle 的主要成功来自于一部分零售用户,但由于收益率交易的复杂性,扩大其受众范围具有挑战性。Pendle 正在努力改善用户体验,加强用户教育,以降低进入门槛。简化的界面还能更容易地与其他项目和交易所整合,包括作为即插即用模块,促进 Pendle 的更广泛使用。Pendle Earn、Pendle Academy 和 Pendle Telegram Yield Bot 等举措都有助于简化该协议的产品。

- Pendle V3:Pendle V2 为收益率和本金代币交易引入了定制的 AMM,在 Pendle V2 成功的基础上,Pendle V3 是其下一个产品迭代,预计将于 2024 年底发布。虽然具体细节尚未确定,但预计 Pendle V3 将进一步创新,推出新的交易工具和链上收益率保证金交易,提高资本效率,进一步解锁收益率交易市场的用例,包括规模化交易。

4. 稳定币市场

稳定币是为数不多的实现了有意义的产品与市场契合的 DeFi 用例之一。事实证明,稳定币是有效的金融工具,在 DeFi 和 CeFi 中都发挥着至关重要的作用。稳定币市值已飙升至 1611 亿美元,为两年来最高,这就是明证。这种增长没有放缓的迹象,尤其是在当前的高利率环境下,这使得稳定币业务极具吸引力。Tether 在今年第一季度创下了 45 亿美元的利润纪录,凸显了这一趋势(15)。从今年的加密货币鼻祖瑞波币(Ripple)(16)到去年的金融科技提供商贝宝(PayPal)(17),各大巨头纷纷涉足这一领域也就不足为奇了。

图 8:稳定币流通市值今年呈上升趋势,达到 1611 亿美元,为近两年来的最高水平

目前,稳定币市场由中心化参与者主导,Tether 的 USDT 和 Circle 的 USDC 占据了约 90% 的市场份额。它们的成功主要得益于先发优势,以及与各种市场的深度整合和可组合性,这产生了强大的流动性网络效应,为新参与者创造了更高的准入门槛。这表明,尽管稳定币行业规模庞大,但其竞争远非完美。

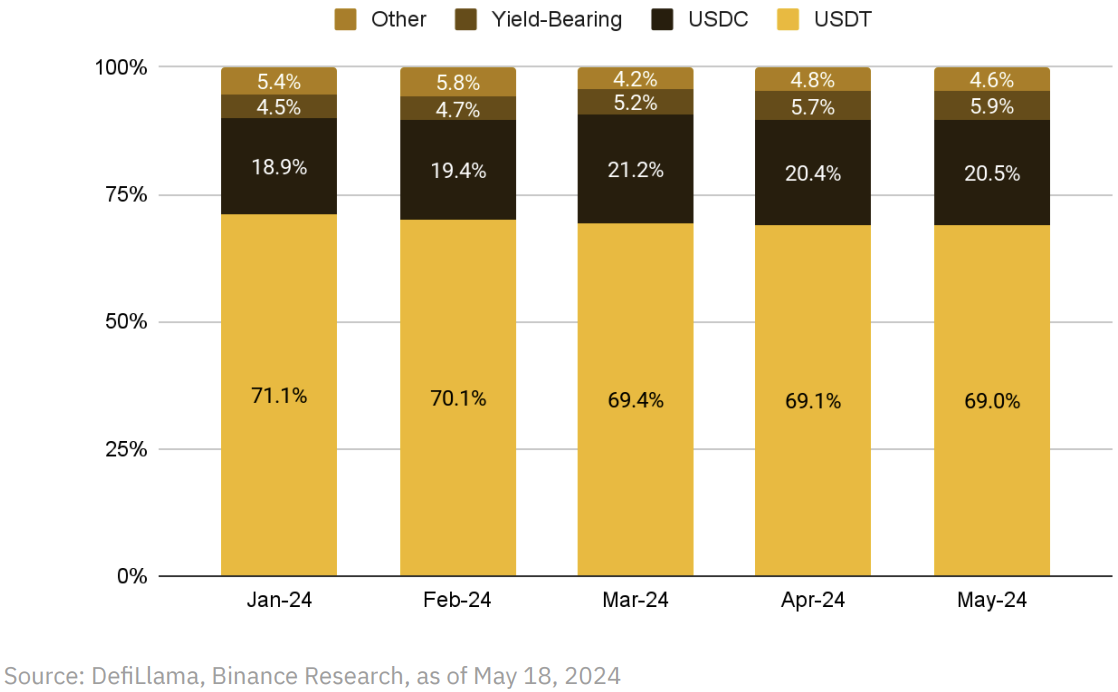

首先,大部分市场流动性由中心化实体控制,这破坏了稳定币作为真正的加密原生资产的概念。像 USDT 这样的稳定币依赖于 TradFi 基础设施,存在固有的审查风险。同时,这些稳定币产生的利息并不归持有人所有。随着近期市场的复苏和无风险利率的提高,收益率正成为稳定币用户越来越重要的属性。因此,长期以来,市场上一直缺少一种更加分散、收益更高的稳定币。对此类资产的需求不断增长是今年的一个关键因素,这一点从它们逐月增加的市场份额中可见一斑。

图 9:有收益的稳定币呈现持续的月度增长,市场份额达到 5.9%,但仍有相当大的增长空间

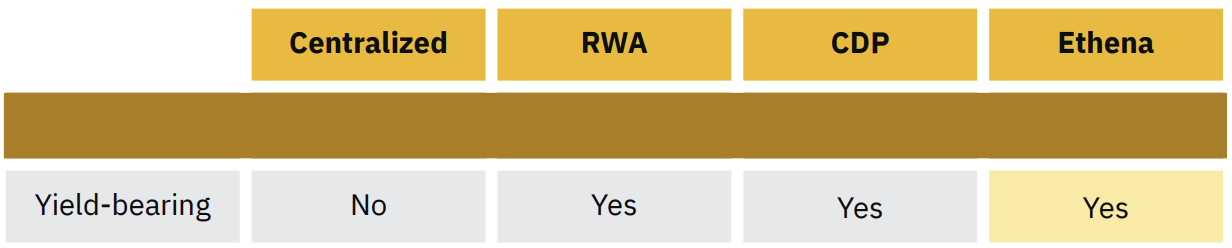

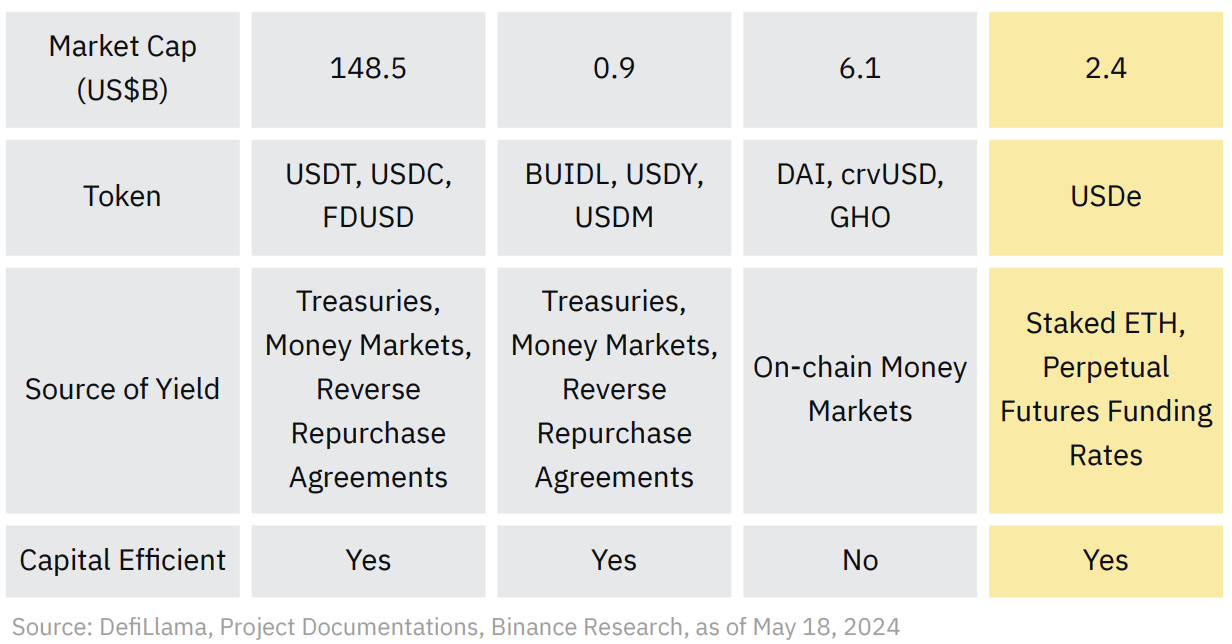

为满足这一需求,出现了稳定币模式,特别是那些由 RWA 和抵押债务头寸(“CDP”)支持的稳定币。由 RWA 支持的稳定币很有吸引力,因为它们能为持有者提供 TradFi 收益率,不过随着市场上竞争解决方案趋于饱和,以及加密原生收益率开始超过国债收益率,它们的吸引力有所减弱。此外,它们还以抵制审查为代价。与此相反,CDP 支持的稳定币却在过度抵押问题上挣扎,导致资本效率低下和可扩展性问题。

虽然这些模式都试图通过在链上引入 TradFi 利率或通过资本效率低下的方式利用 DeFi 利率来挑战中心化稳定币的主导地位,但它们都没有完全成功。这正是 Ethena 的新颖之处,它解决了市场对一种收益稳定币的需求,避免了可扩展性问题。

图 10:虽然存在几种类型的收益稳定币,包括 RWA、CDP 或它们的组合,但 Ethena 引入了一种新方法

Ethena

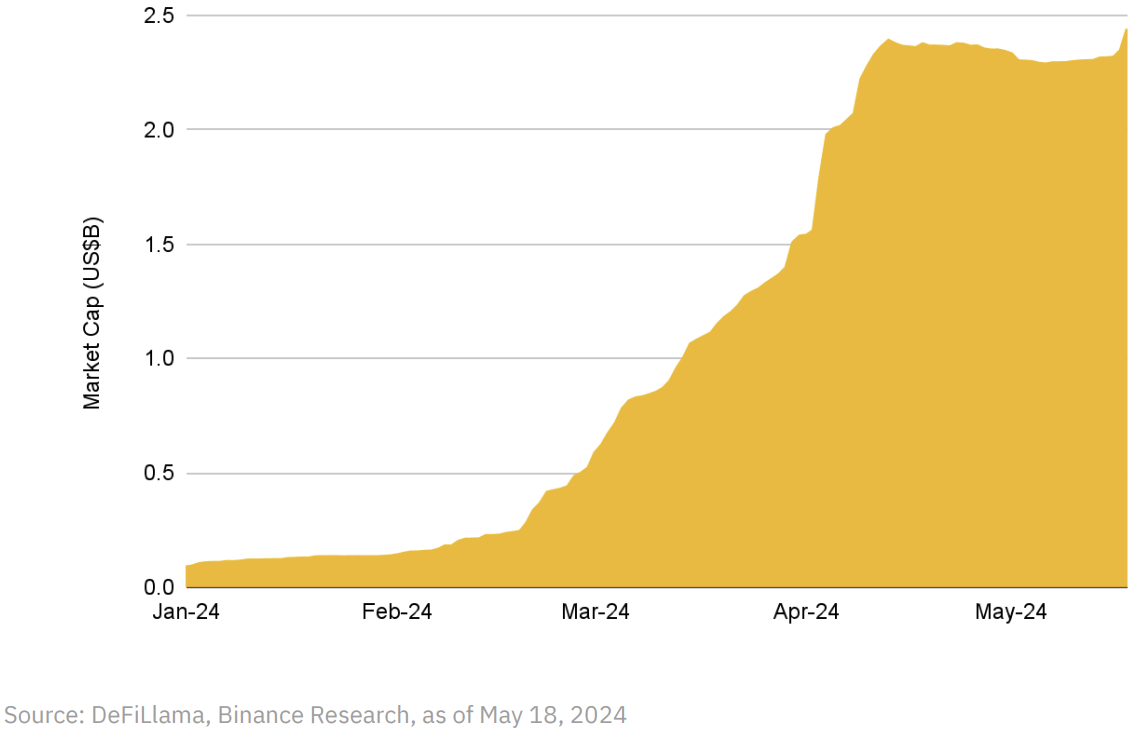

Ethena 的稳定币 USDe 在短短几个月内流通市值迅速增长到 24 亿美元以上,成为增长最快的稳定币资产之一。它的成功与其将稳定币作为合成美元协议的独特方法直接相关。通过实现三角洲中性交易的民主化,Ethena 能够满足市场对收益的强烈需求。

图 11:在短短几个月内,Ethena 的 USDe 激增了 2730.4%,市值达到 24 亿美元,成为第五大稳定币

Ethena 的一个特别催化剂是其空投活动的有效执行。Ethena 采用被称为碎片的积分系统,鼓励为 USDe 提供流动性。在第一季结束时,5% 的原生代币供应被分配给了碎片持有者。随着“碎片”改名为“sats”,第二季正在进行中,它将继续激励用户在 Ethena 上提供流动性,并与各种链上货币和收益市场进行互动。这一策略帮助 Ethena 在整个 DeFi 生态系统中保持了较高的流动性(18)。

虽然这些激励措施在吸引和留住用户方面取得了成功,但真正的考验将在活动结束后到来。届时,市场将评估在没有激励或投机刺激的情况下持有美元的真实的风险。需要考虑的一个因素是ENA代币的原生功能,目前仅限于治理。然而,随着DeFi中收入共享和回购/燃烧机制的最近趋势,Ethena可能会在未来实现类似的功能。

无论如何,如果Ethena能够成功地在尽可能多的协议中嵌入USDe,由此产生的网络效应可能使USDe的采用即使在激励措施结束后也具有弹性。Ethena模式的独特性和高收益率的提供本身也是一个相当强大的需求驱动力。让我们在下面更详细地探索Ethena的模型。

Delta中立策略

Ethena的基本战略包括利用永久期货市场,以创造一个可替代的资产,是很容易获得的用户。与传统的稳定币模型不同,Ethena的USDe由Delta中立的ETH头寸支持。这涉及持有staked ETH(wstETH),同时用ETH永续期货(ETH-PERP)的空头头寸来平衡它。例如,如果ETH价格下跌,ETH-PERP空头头寸抵消了价格的下跌。相反,如果ETH的价格上涨,多头ETH头寸会覆盖价格的上涨。

在最近的发展中,Ethena还增加了BTC作为额外形式的抵押品。为了保持Delta中立,BTC与BTC永续期货(BTC-PERP)的同等空头头寸相结合。不过,与ETH不同的是,它可以通过质押获得额外的收益,比特币目前还没有提供这种好处,至少目前是这样。

与其他收益率稳定币相比,Ethena的模型具有几个优势。

◆资本效率:Ethena的资本效率高于CDP。USDe的Delta中性意味着它不需要过度抵押,只需要一美元的抵押品就可以铸造一个美元。这使得Ethena能够比DAI等CDP稳定币更有效地扩展。

◆收益优化:Ethena将两种极具吸引力的加密原生收益率。也就是说,来自staked ETH和永续期货融资利率的收益率。

○ Staked ETH:基于历史平均水平,Staked ETH的年回报率为3-4%。鉴于流动性质押是DeFi中最大的子行业,它是最具吸引力的链上收益来源之一。

图12:自去年以来,ETH质押收益率已趋向3-4%的区间

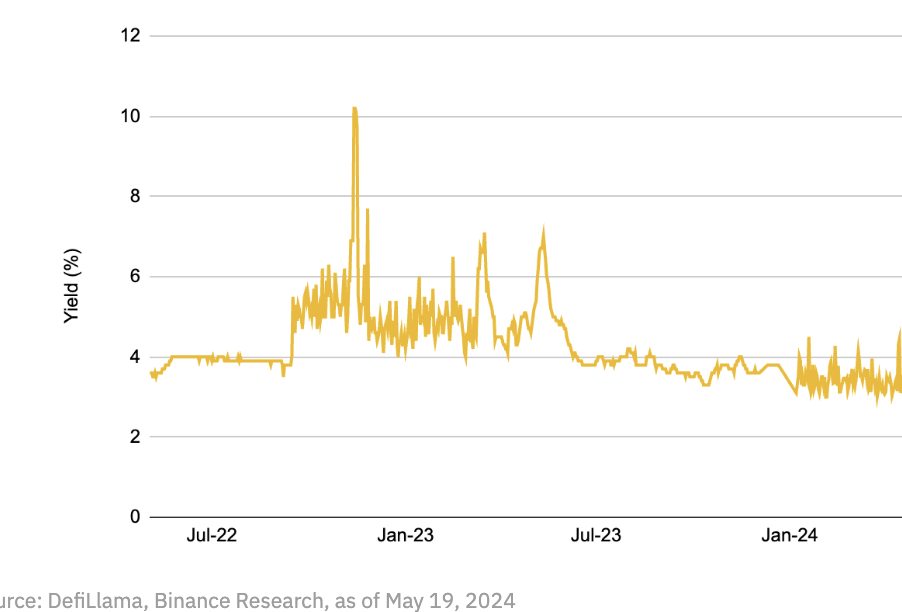

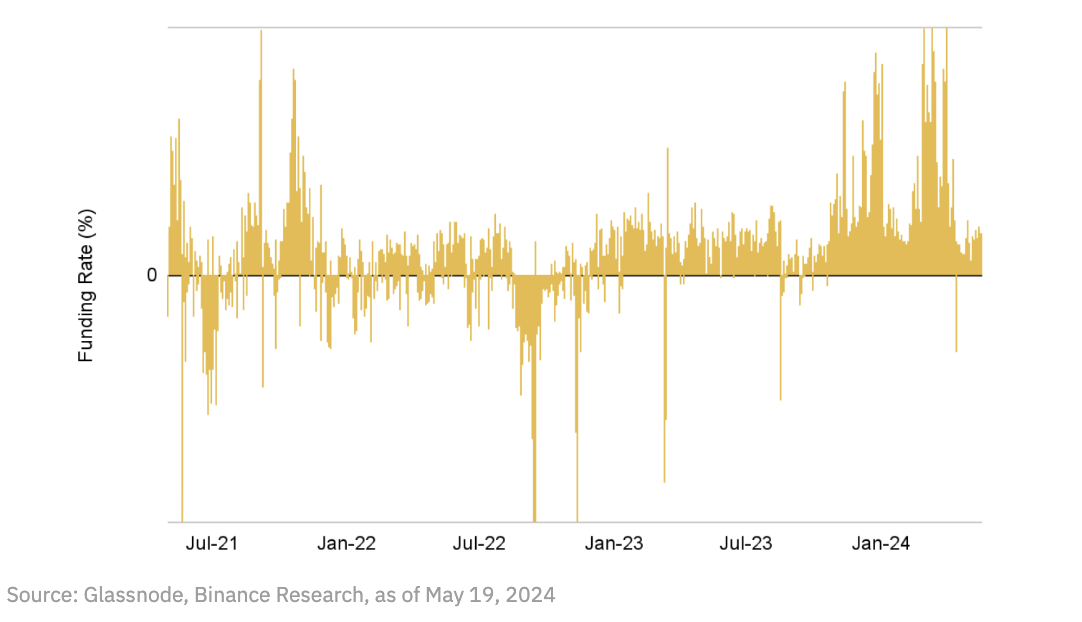

○永续期货资金:USDe的大部分收益来自永续期货的空头头寸。由于ETH永续融资利率通常是正向倾斜的,那些做空这种风险敞口的人已经产生了健康的回报。

图13:ETH正向资金利率

机制设计

就Ethena的稳定币机制而言,它遵循了铸造,赎回和抵押的常见做法,并有一些独特的转折。值得注意的是,用户不处理USDe的铸造和兑换;此任务保留给白名单授权参与者(“AP”)。用户直接与Ethena的界面或通过流动性池进行交互,流动性池相应地路由和处理交易。为了赚取抵押品产生的收益,用户必须通过Ethena的平台将他们的USDe投入以获得sUSDe。

对于AP,每笔交易都提供了一个套利机会,以平衡流动性池。在后端,当AP存款接受抵押品时,USDe被铸造-如ETH,LST,BTC和其他稳定币-到Ethena。然后,该协议利用掉期机制将该抵押品交换为抵押的ETH或BTC,并将其与CEX上永久期货的相应空头头寸进行匹配。这种机制确保流动性池始终保持稳定的1:1互换比率,使用户的造币和赎回过程变得简单。

鉴于其独特的方法,Ethena具有根本不同的风险状况与其他稳定币相比。这种区别导致Ethena和市场将USDe标记为合成美元,而不是传统的稳定币。这种战略分类使Ethena能够利用作为链上流动货币资产所固有的网络效应。与此同时,Ethena对相关风险相当透明。下面,我们将重点介绍其中的一些风险。

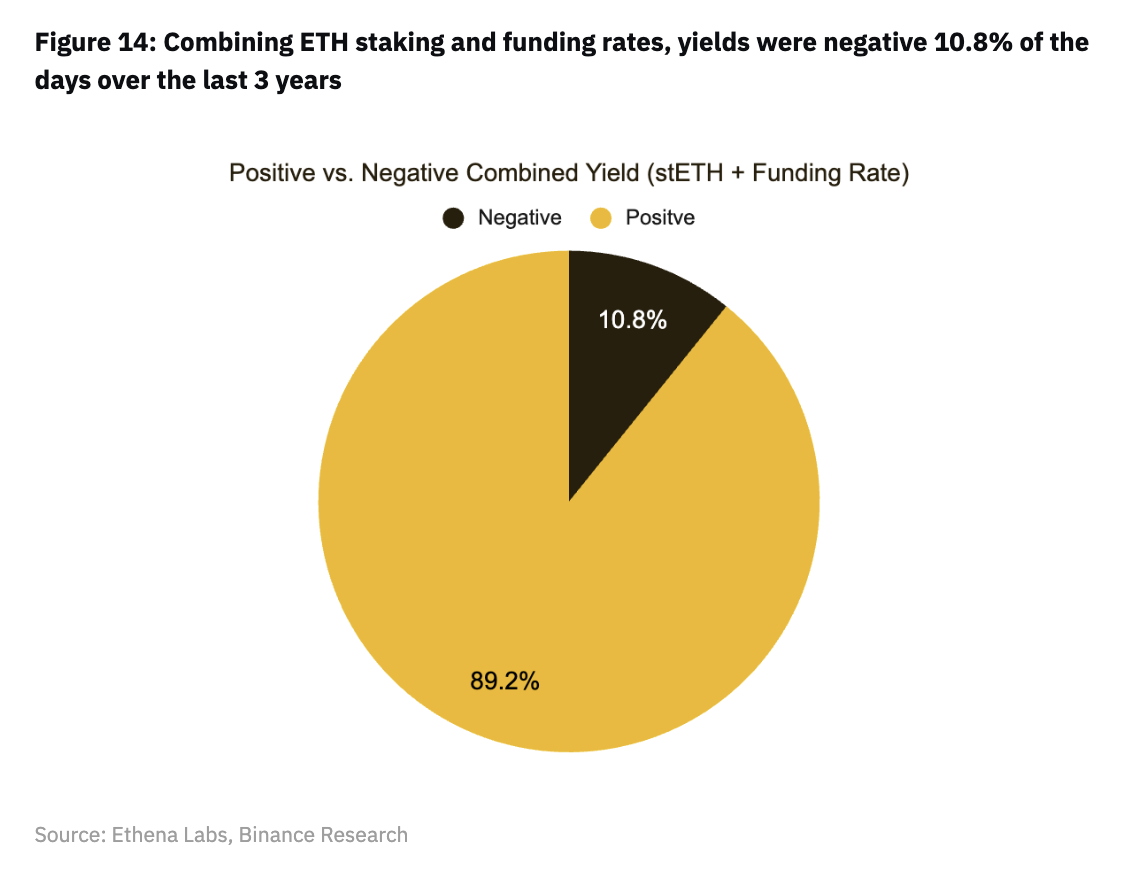

◆负融资利率:Ethena面临的最大风险可能是融资利率会变成阴性加密货币市场的永久融资利率通常是长期偏向的,在过去三年中,负利率仅占20.5%。然而,由于Ethena也使用stETH作为抵押品,因此它提供了应对负利率的安全边际。只有当ETH质押和融资利率的组合收益率变为负值时,该协议的收益率才会变为负值。这意味着Ethena只关注ETH资金比stETH收益率更负的情况,当考虑stETH收益率的额外缓冲时,这种情况发生的概率约为10.8%。

图14:结合ETH质押和融资利率,在过去3年中收益率为负10.8%

然而,由于市场不断变化,过去的数据可能不完全可靠动力学越来越多的机构进入加密货币领域,他们可能会追求自己的三角洲中立策略,这可能会对融资利率产生重大影响,包括那些受Ethena本身影响的融资利率。此外,现货ETH ETF的批准可能会改变以太坊的需求和供应动态。因此,历史数据不应成为预测融资利率对Ethena的真实影响的唯一依据。

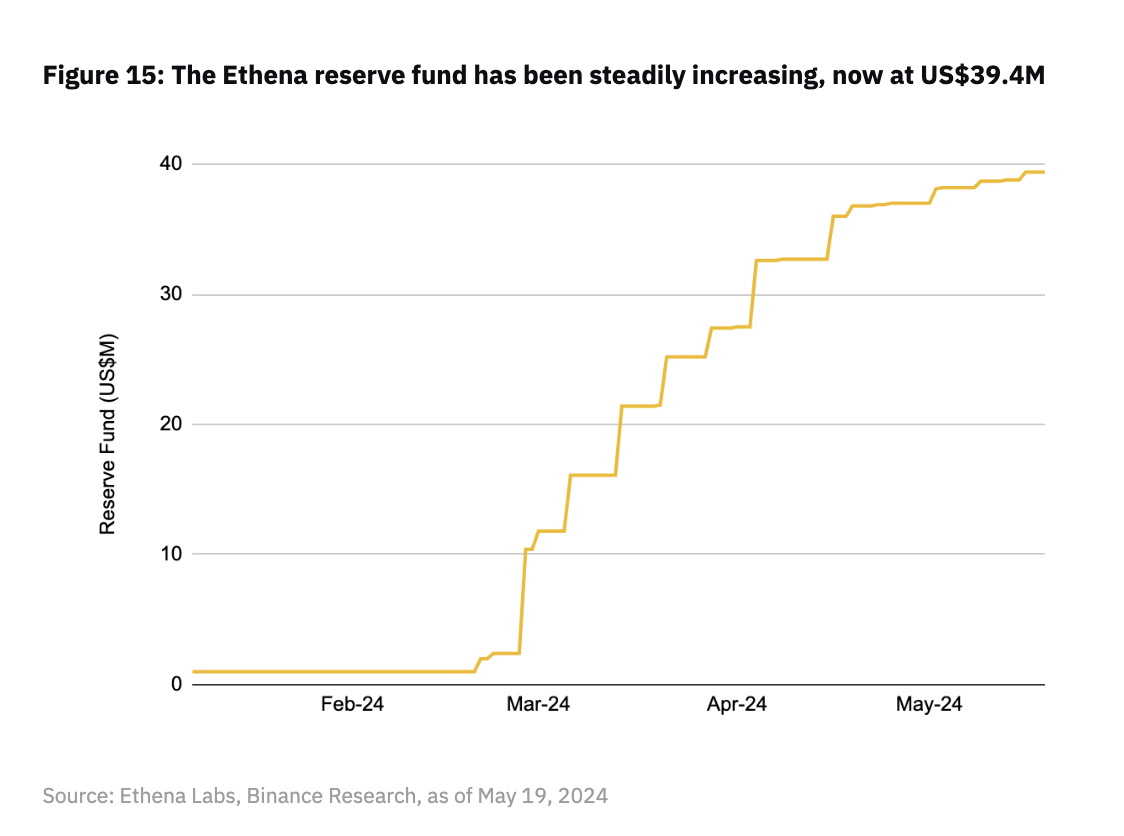

如果融资利率真的转为负值,Ethena将需要依靠其储备基金来维持USDe 1:1的美元挂钩。这一储备的规模是否足够,特别是如果负融资利率持续的时间超过预期,问题仍然存在。不幸的是,这并不是一门硬科学; Ethena的研究表明,每10亿美元的USDe可以承受2000万美元的熊市,而Chaos Labs建议每10亿美元的USDe接近3300万美元。

对Ethena来说,一个积极的方面是它确实有大量的收入可以利用。作为最赚钱的DeFi协议之一,Ethena将其80%的收入分配给储备基金。虽然Ethena在看涨的市场条件下表现良好,但其在长期熊市和负融资利率下的弹性仍有待观察。

图15:Ethena储备基金一直在稳步增长,目前为3940万美元

◆托管风险:Ethena的运营框架依赖于CEXes和场外结算(“OES”)提供商来管理交易和托管其永久头寸和抵押品。虽然这些外部各方的目标通常与Ethena的目标一致,但取决于他们的引进交易对手风险。

Ethena通过分散其交易对手并获得第三方认证来降低这一风险。值得注意的是,这种交易对手风险并不是Ethena独有的,在包括USDT和USDC在内的稳定币中也很常见。与这些中心化的稳定币不同,Ethena不受审查风险的影响,因为它不依赖于传统的银行系统。

◆抵押品风险:虽然市场波动可能会影响Ethena的抵押品价值,特别是ETH和BTC,但更大的风险来自于作为LST持有的抵押品。流动性较差的LST可能会因大幅削减事件或流动性冲击而脱钩。也就是说,LST需要大幅偏离,才能显著影响Ethena。

◆智能合约风险:尽管Ethena的许多操作都发生在链下,但该协议仍然像其他DeFi协议一样容易受到智能合约攻击。Ethena通过多个审计和bug赏金计划来降低这种风险。

◆不确定领域:鉴于Ethena的创新和独特属性,这始终是与新模式和新技术相关的潜在风险。埃特纳也不能幸免于这些不确定性。

USDe更广泛的市场影响

抛开一切不谈,Ethena的模式具有更广泛的市场影响。从历史上看,这些部门有很大的差异,在国债、DAI储蓄利率(DSR)等链上货币市场和Delta中性交易之间存在显著差异。理想的情况是,这些比率之间应该有某种形式的调节,但情况并非如此。虽然随着MakerDAO和其他DeFi协议纳入RWA,美国国债和链上货币市场利率已经开始保持一致,但Delta中性交易仍然相对孤立。

这种隔离可能源于相关的更高风险、复杂性和不可访问性Delta中性基差交易Ethena通过让更广泛的受众更容易接触Delta中性交易来解决这个问题,从而扩大了可以从这些收益中受益的用户群。这种访问的民主化具有重大意义,特别是在重新校准DeFi的基线利率,推动其他协议适应方面。

◆DeFi货币市场提高利率:Ethena的影响导致了战略从DeFi协议如MakerDAO进行调整。例如,MakerDAO将DSR从5%提高到15%,以避免DAI需求冲击,并与Ethena的高收益保持竞争力。这一调整是必要的,以保持对持有和入股DAI的激励。其他协议,如Frax,也做出了类似的调整,标志着利率的早期协调。

◆增加对美元的风险敞口:现有的稳定币发行人已经寻求通过Morpho管理自己的USDe/sUSDe市场,利用Ethena的收益。例如,MakerDAO最初通过直接存款模块(“D3 M”)向Spark的sUSDe/DAI和USDe/DAI市场部署了1亿DAI,后来又增加了1亿DAI。这种集成允许用户将存款sUSDe或USDe存入Morpho上的这些贷款池,并借入DAI作为回报,从而促进对DAI的更多需求,并使MakerDAO能够从借款人那里赚取APY。虽然这种集成是有益的,但它也使MakerDAO面临与Ethena相关的风险。

为了应对MakerDAO增加的分配,其他贷款协议,如Aave,已经调整了他们的策略。Aave最近通过了一项提案,将通过D3 M分配的每增加1亿DAI的DAI清算门槛降低1%。这意味着随着与DAI相关的风险增加,Aave相应地减少其风险。

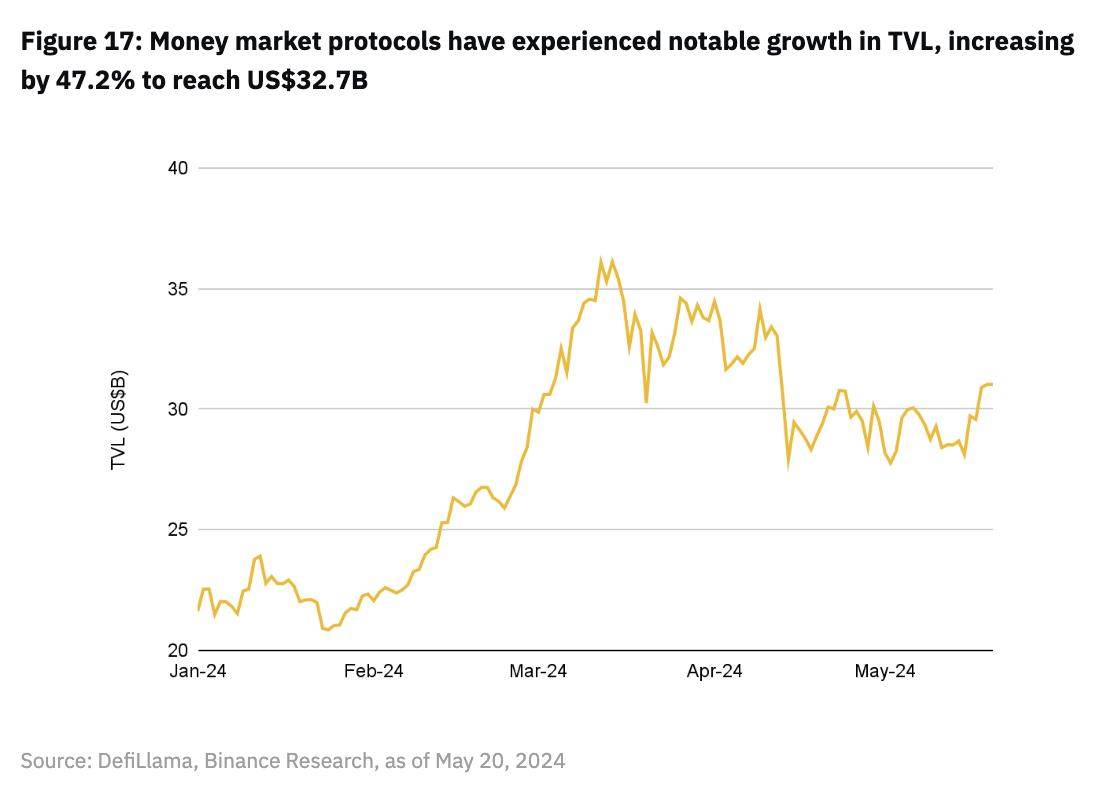

五、货币市场

自今年年初以来,包括借贷在内的货币市场经历了显着增长,链上TVL增长了47.2%,超过327亿美元。这些市场通常由一些关键参与者主导,如Aave和Compound Finance,以及可以垂直整合协同产品的协议,如MakerDAO的SparkLend。

图17:货币市场协议的TVL显著增长,增长47.2%,达到327亿美元

虽然这些主要参与者继续领导着贷款业务,但正在发生的变化挑战了链上贷款的现状。人们对更广泛的长尾资产作为抵押品的需求越来越大,这是传统贷款平台难以满足的需求。它们的基础模型和它们处理的大量流动性意味着增加新资产会增加其多资产池的风险。管理这些额外的风险需要严格的风险管理措施,如供应和借款上限,严格的清算处罚和保守的贷款价值(“LTV”)比率,最终使其受到几个效率和可扩展性的限制。与此同时,孤立的贷款池虽然更灵活,但却难以应对流动性分散和资本效率低下的问题。

这一市场缺口刺激了模块化贷款协议的兴起,这些协议迎合了更广泛的资产基础,并允许用户定制他们的风险敞口。这些新协议开始挑战Aave和Compound等老牌公司的主导地位。

通过利用其灵活的设计,模块化贷款协议旨在成为基础层原语,从而能够创建更多以用户为中心的贷款产品。

Morpho

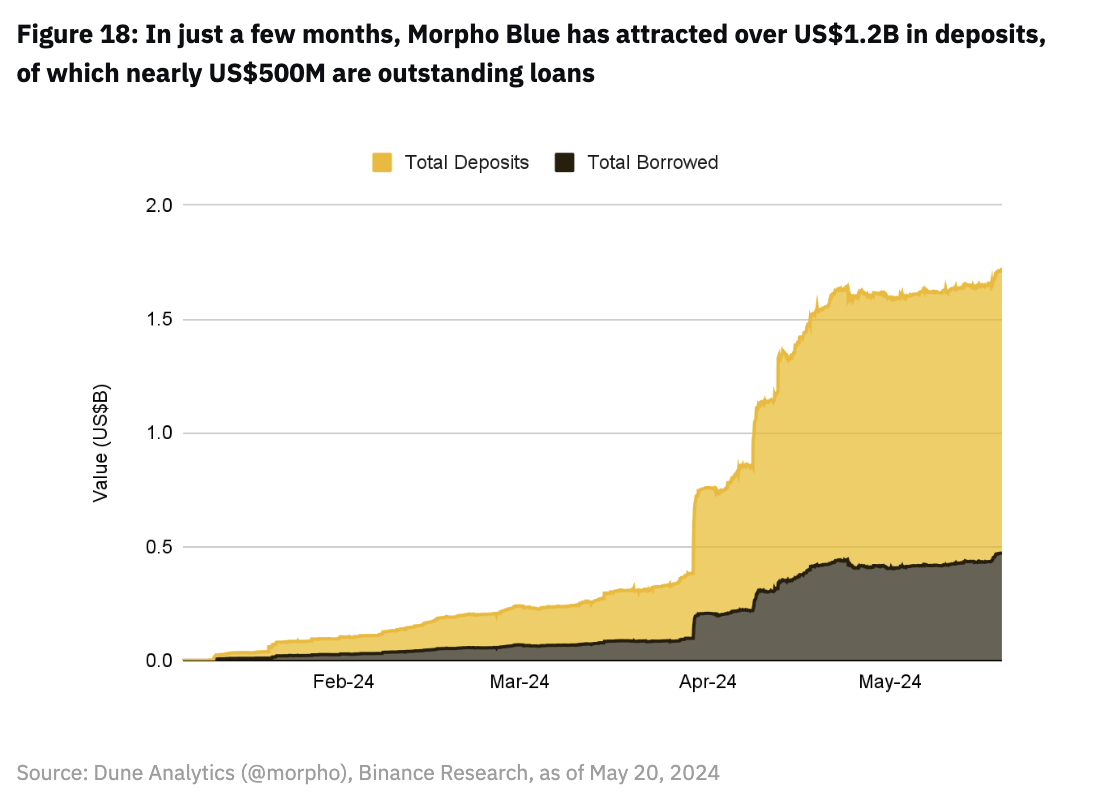

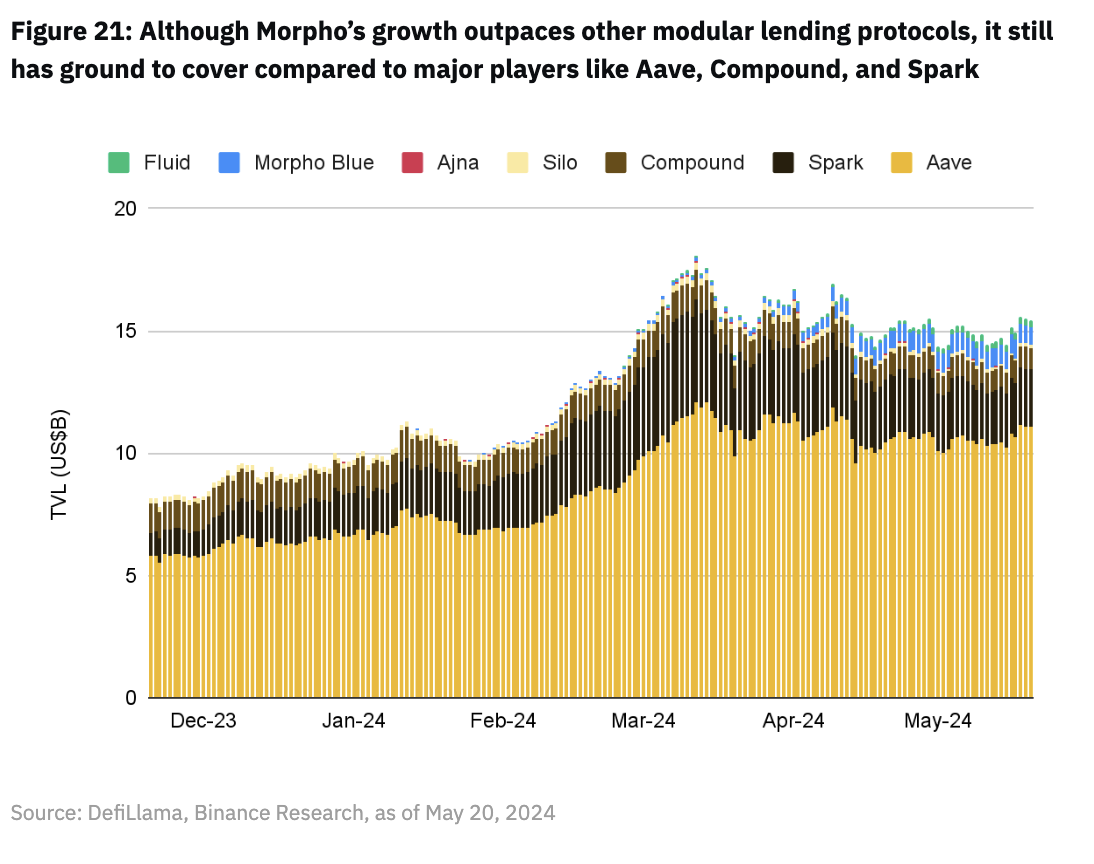

Morpho是向模块化贷款转变的领头羊。超过25亿美元TVL,Morpho已成为第六大链上贷款平台,拥有令人印象深刻的76.7%增长YTD。这一增长在很大程度上归功于今年1月推出的新产品Morpho Blue和MetaMorpho。在几个月的时间里,Morpho Blue已经获得了超过12亿美元的存款,其中近5亿美元是未偿还的贷款。这突显出货币市场对这种新型原始货币的估值有多高。作为首批模块化贷款协议之一,几个著名的项目已经将Morpho池集成到他们的产品中。

图18:在短短几个月内,Morpho Blue吸引了超过12亿美元的存款,其中近5亿美元是未偿还的贷款

在深入研究Morpho Blue和MetaMorpho之前,重要的是要了解Morpho有两个不同的产品迭代。虽然重点将放在最近的模块化贷款产品上,但Morpho最初推出了Morpho Optimizer,这是一种建立在Aave和Compound等现有贷款池之上的收益优化器。

◆ Morpho Optimizers:Morpho协议的初始版本,称为Morpho优化器,旨在通过P2P提高借贷利率匹配算法该算法保持了与基础贷款池相同的流动性和风险参数。

◆ Morpho Blue:Morpho Blue代表协议的最新迭代。这是一个贷款原始层,允许以无许可的方式创建不可变和有效的贷款市场。MetaMorpho:MetaMorpho是一个开源协议,在Morpho Blue的基础上设计用于无许可风险管理。

Morpho Blue:无许可的市场创造

Morpho Blue是一个无需信任和高效的借贷原语,允许在不允许的情况下创建孤立的借贷市场。孤立的借贷市场指的是两种资产之间的市场-一种抵押品和一种可抵押资产,每种资产都有独立的风险管理。Morpho Blue的主要优势在于,它允许用户无缝部署孤立的借贷市场。用户可以直接设置贷款参数,如贷款资产,抵押资产,预言,清算贷款价值(“LLTV”)和利率模型(“利率”)。每个参数都是在市场创建时选择的,并且保持不变,提供了传统链上贷款所没有的灵活性。

重要的是,Morpho允许独立创建固定参数市场,而无需广泛的治理监督。只有LLTV和LLTV必须从Morpho Governance批准的有限选项中选择。这标志着与Aave和Compound等现有贷款协议的背离,后者需要资产上市和参数更改的治理批准。这些协议还将资产集中到一个单一的贷款池中,从而分担风险。让我们进一步详细探讨Morpho Blue如何将自己与传统借贷市场区分开来。

◆清算机制:与所有贷款协议一样,Morpho具有清算机制,以减轻违约风险并保护贷款人的资本。当账户的LTV比率超过市场的LLTV时,账户的头寸可以被清算。在Morpho Blue上,任何人都可以通过偿还账户的债务来进行清算,以换取同等金额的抵押品,外加奖励。

有趣的是,Morpho是如何计算和实现坏账的。在在传统的贷款池设计中,应计坏账无限期地留在市场上,直到需要人工干预来偿还。然而,Morpho的处理方式不同,它在池中的所有贷款人之间按比例分担损失。这种立即实现损失的做法有助于防止流动性挤兑,其他贷款池也受到了影响。

◆与Oracle无关的定价:有效的借贷协议要求对抵押品和借出资产进行准确的市场定价,以管理清算和借贷能力。许多协议依赖于特定的Oracle服务,如Chainlink,但它们受到通过其选择的Oracle提供的资产和价格的限制,从而限制了其资产列表过程。相反,一些协议采用无甲骨文的方法,依赖于内部交易市场。该方法引入了其自身的复杂性,例如增加气体消耗和影响可结晶性。

然而,Morpho Blue是预言不可知论者。这意味着Morpho没有单个Oracle或内置的交易机制,允许更大的灵活性。这种方法从一开始就支持更广泛的资产,增强了Morpho的免许可贷款能力。

◆利率模型(Interest Rate Model,简写为“利率模型”):利率模型在贷款协议中起着重要作用,因为它们定义了借款人在给定市场中支付的利息。Morpho Blue是一种批准的一套模型。目前,该集合仅包括AdaptiveCurveMonitoring中的单一模型,该模型旨在通过调整利率曲线以响应市场动态来维持90%的目标利用率。

◆激励措施:与传统的贷款池不同,Morpho Blue允许有针对性的激励项目可以激励特定的资产对,以推动其代币通用奖励分销商(“URD”)为这一机制提供动力,通过气体优化、链下计算的Merkle树实现多个ERC20代币的分发。

◆单例合约:Morpho Blue作为单例合约运行,意味着所有市场存在于单个智能合约中。这简化了用户交互与其他平台相比,可跨市场使用,并减少气体消耗。

◆回调:回调使开发人员能够在Morpho Blue上的事务过程中执行自定义逻辑。这对于更多的人来说特别有用。成熟的用户,他们可以执行高级操作,而不需要处理重复的来回操作。

◆闪电贷款:闪电贷款是指在同一笔交易中偿还借入资产的情况下,无需任何抵押品即可获得的贷款。Morpho Blue提供免费闪电贷,允许用户同时从所有市场借款,这要归功于其单身合同这有利于更容易的清算,抵押品互换和链上套利机会。

◆账户管理:Morpho Blue的授权系统允许用户授权其他地址代表他们借款和提款。这该系统在为外部拥有的账户(“EOA”)捆绑交易和实施定制管理系统方面特别有用。

◆外部化风险管理:传统协议依赖于原生代币持有者进行治理和风险管理,这可能并不总是代表用户的最佳状态利益Morpho Blue将风险管理与方案分开,用户可以自由决定创建具有任何资产和风险参数的市场。这最大限度地减少治理参与,并支持更广泛的风险偏好和用例。虽然这种方法为高级贷方提供了更大的灵活性,但对于通常习惯于进行风险管理的普通用户来说,它可能很复杂为他们处理。幸运的是,Morpho Blue的设计使得可以在上面构建额外的层来解决这些限制。

MetaMorpho:无需许可的借贷保险库

鉴于Morpho Blue的复杂性,MetaMorpho的开发旨在为最终用户提供更好的体验,特别是被动贷方。管理Morpho Blue市场的风险涉及多种因素,例如抵押资产、清算LTV、神谕、IRM,这使得它比Aave和Compound等传统平台更加复杂,在Aave和Compound中,治理代表用户做出这些决策。

MetaMorpho是一种无需许可的风险管理协议,旨在促进在Morpho Blue市场上创建贷款保险库。MetaMorpho保险库为Morpho Blue市场提供流动性,允许用户将风险管理委托给保险库。这种授权使决策自动化,提供了类似于传统贷款平台的更被动的体验。让我们探索MetaMorpho设计的关键组件。

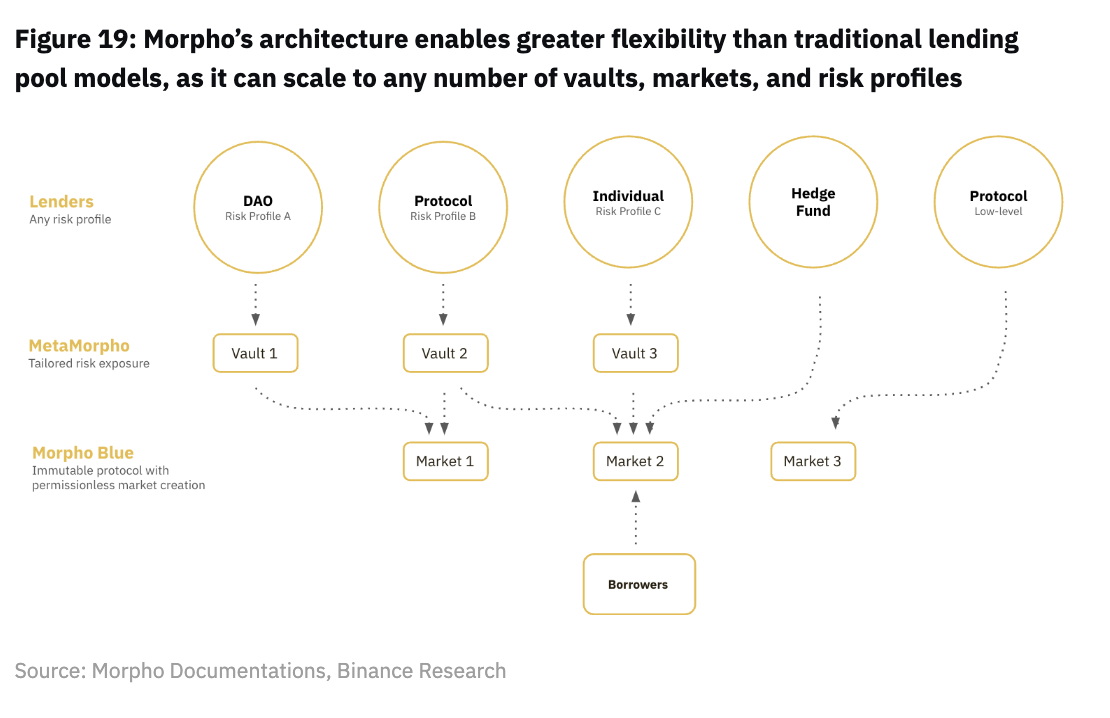

◆风险管理:每个MetaMorpho保险库都可以根据保险库的目标和价值主张进行定制,以反映不同的风险状况,使用户能够选择个性化的风险敞口。这种方法解决了一个重要的限制多资产贷款池,迫使所有用户采用一刀切的风险模式,无论其风险承受能力如何。例如,规避风险的贷款人可以通过将资金存入符合其风险和回报之间偏好平衡的金库来避免某些资产风险,从而反映其个人风险偏好。传统的借贷平台无法提供这种程度的自定义,因为传统的借贷平台会让用户接触到池中列出的所有资产。

图19:Morpho的架构比传统的贷款池模型具有更大的灵活性,因为它可以扩展到任何数量的保险库,市场和风险状况

◆时间锁机制:时间锁机制在某些操作可以执行之前引入延迟,增加了一层安全性。此功能允许用户使用MetaMorpho保管库的时间来审查和响应提议的更改,保留MetaMorpho保管库的非保管性质。它确保用户保持对其资产的控制,并可以在需要时随时撤回资产。

◆为贷款人放大流动性:MetaMorpho金库可以聚合和放大可提取的流动性,为贷款人提供比多资产贷款池更好的流动性。通过MetaMorpho保险库向孤立的市场提供贷款,避免了在其他孤立的贷款市场中看到的流动性碎片化。流动性来自每个市场的资金在金库一级汇总,为用户提供与多资产贷款池相同的提款流动性,而基础市场保持隔离。这种聚合的发生是因为Morpho Blue上每个金库的流动性由任何向同一市场贷款的人共享。这种“流动性放大”效应随着金库的数量而增加,从而带来更高的流动性、效率和可扩展性。

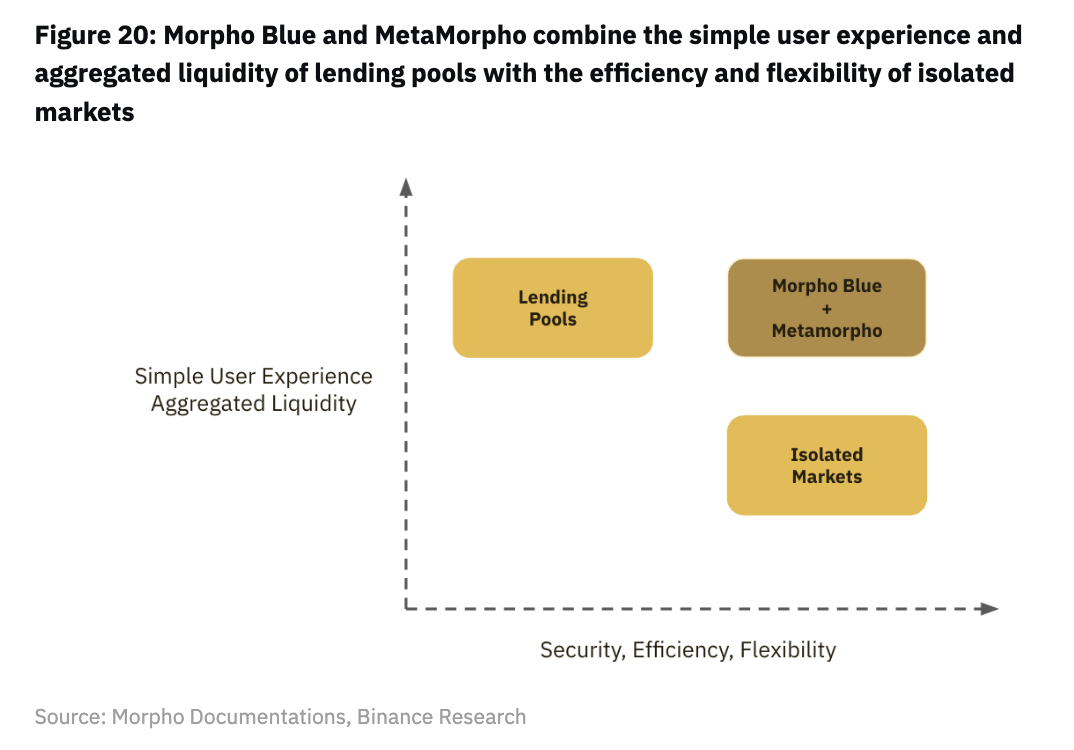

模块化贷款市场基础

Morpho Blue和MetaMorpho将两者结合在一起,构成了Morpho独特的模块化链上贷款方法。它们代表了DeFi贷款的新基础,将孤立市场的好处与多资产贷款池的好处结合起来。在基础层,Morpho Blue提供高效、安全和灵活的隔离市场。在此基础上,MetaMorpho保险库作为抽象和聚合层,简化了贷款用户体验并聚合了流动性。

图20:Morpho Blue和MetaMorpho联合收割机将简单的用户体验和贷款池的聚合流动性与独立市场的效率和灵活性相结合

Morpho的模块化设计显然在灵活性和资本效率方面提供了显著的优势。然而,我们还没有看到这些协议的流动性增长和利用率显著优于传统的多资产贷款池。虽然像Aave这样的贷款平台仍然占据主导地位,但Morpho的独特方法应该能够很好地抓住用户的兴趣和流动性。随着市场持续上升,预期竞争将加剧,维持其增长势头将至关重要。不过,在短期内,Morpho的主要竞争对手可能不是规模较大的传统玩家。

其他模块化贷款产品,如筒仓和Ajna,也活跃在市场上,但与Morpho相比,增长有限。Morpho可能会首先与其他模块化贷款产品竞争,然后再超越传统贷款平台。观察哪些模块化贷款协议能够在过渡期间吸引流动性和用户需求将是有趣的。机制设计、业务发展举措和代币激励都将在这里发挥关键作用。

图21:尽管Morpho的增长速度超过了其他模块化贷款协议,但与Aave、Compound和Spark等主要参与者相比,它仍有很大的差距

六、预测市场

预测市场是一种衍生品市场,用户可以在其中进行交易,推测未来事件的结果。尽管这是一个有趣的概念,但它们并没有得到应有的关注,主要是因为这些市场没有像本报告中讨论的其他一些市场那样吸引相同水平的资本或交易量。这在一定程度上是由于即将到来的监管障碍,以及许多现有项目尚未找到立足点并实现正确的产品市场匹配。

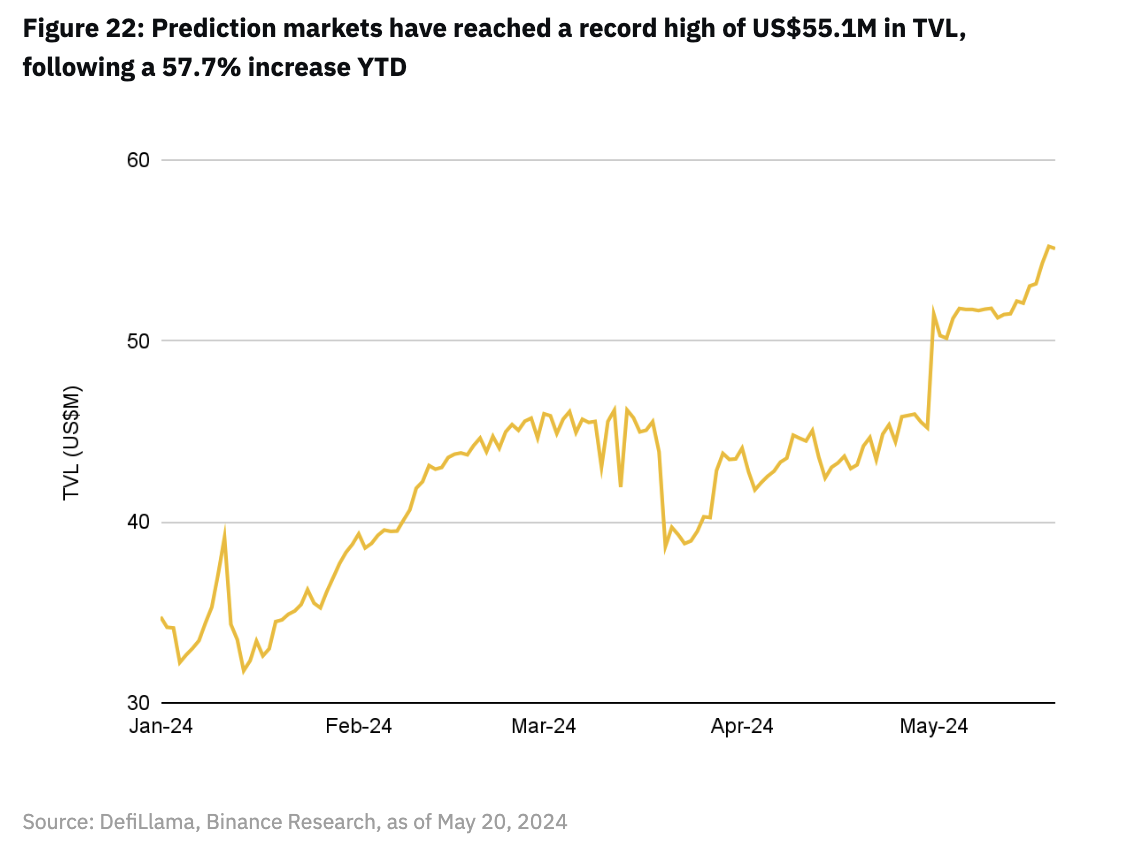

然而,预测市场长期以来一直被吹捧为一个突破性的链上用例。考虑到博彩市场的巨大规模,人们对通过去中心化预测市场实现广泛类别投机的协议持乐观态度也就不足为奇了。自2024年初以来,这些市场已经获得了动力,在多个指标上达到了历史新高,这表明我们可能最终会看到这个周期的转变。

图22:预测市场在TVL中达到创纪录的5510万美元,同比增长57.7%

事件的发生是预测市场的重要需求驱动力,因为这些事件创造了投机的机会。几乎可以为任何事情创建预测合同,允许用户在世界上一些最有争议的话题上建立投资组合,并在正确的情况下获得回报。因此,重大事件可能会促进预测市场的增长。今年,8名世界上人口最多的十个国家正在举行选举,包括备受期待的美国总统选举,这引起了大量的投机兴趣。

此外,预测市场的运作是基于群体智慧原则,为它们的价值主张增加了另一层。它们可以从广泛的用户基础中汇总预测,并在经济上激励减少信息不对称。假设市场是有效的,成千上万的人利用他们的信息优势对结果的可能性进行押注,这在理论上意味着预测市场中的概率往往与实际事件趋同。因此,预测市场有可能成为策展市场的一个有效子集,提供对未来事件的集体预期的见解。有了足够的数量,预测市场通过游戏化真相来提高数据质量,新闻准确性和公共话语。

Polymarket

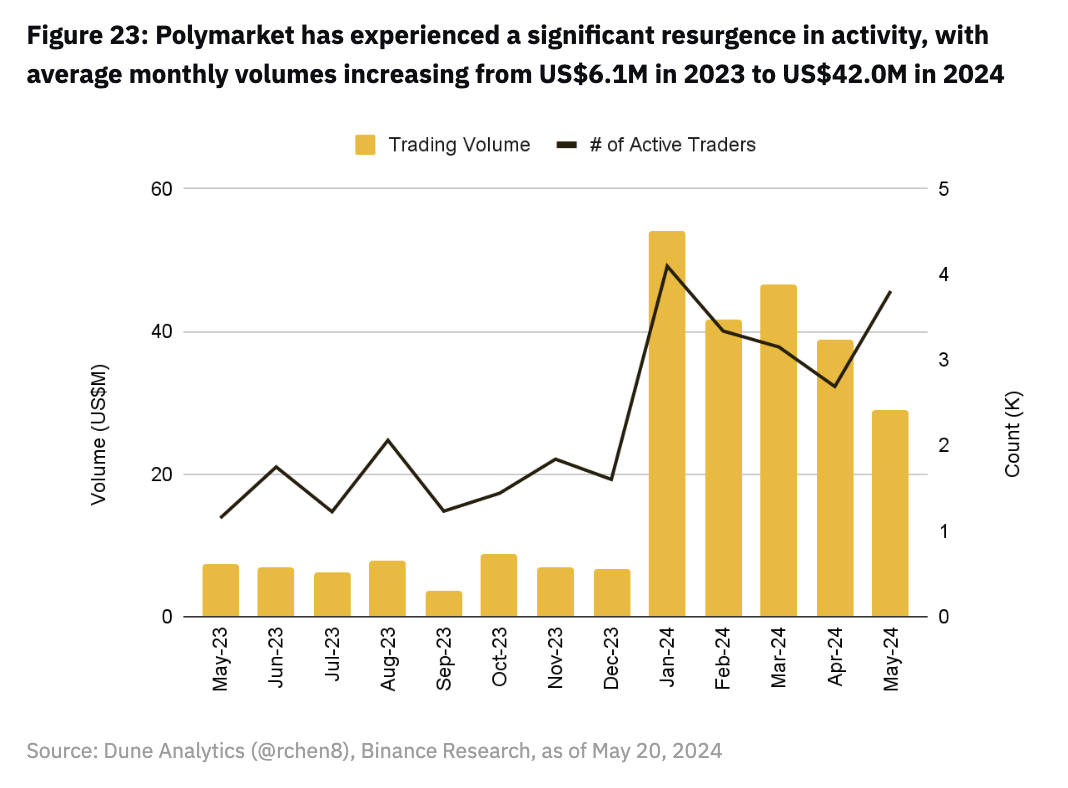

Polymarket基于Polygon构建,目前是领先的链上预测市场。随着今年预测市场的温和复苏,Polymarket成为近期增长的主要贡献者也就不足为奇了。这一点从Polymarket的交易活动显著上升中可以看出,自今年年初以来,每月平均交易额超过4200万美元。Polymarket最近完成了4500万美元的B轮融资,证明了他们的增长,其中包括Peter Thiel的Founders Fund和Vitalik Buterin等着名投资者,使他们的总资金达到7000万美元。

图23:Polymarket的活动显著复苏,平均每月交易量从2023年的610万美元增加到2024年的4200万美元

这几个月来数量的持续增长表明,增长可能不仅仅是暂时的。Polymarket的活跃用户群也大幅增长,有更多的交易者参与该平台。每月活跃交易者数量已从2023年底的1.6K上升至3.8K,这表明Polymarket的用户参与度不断提高。

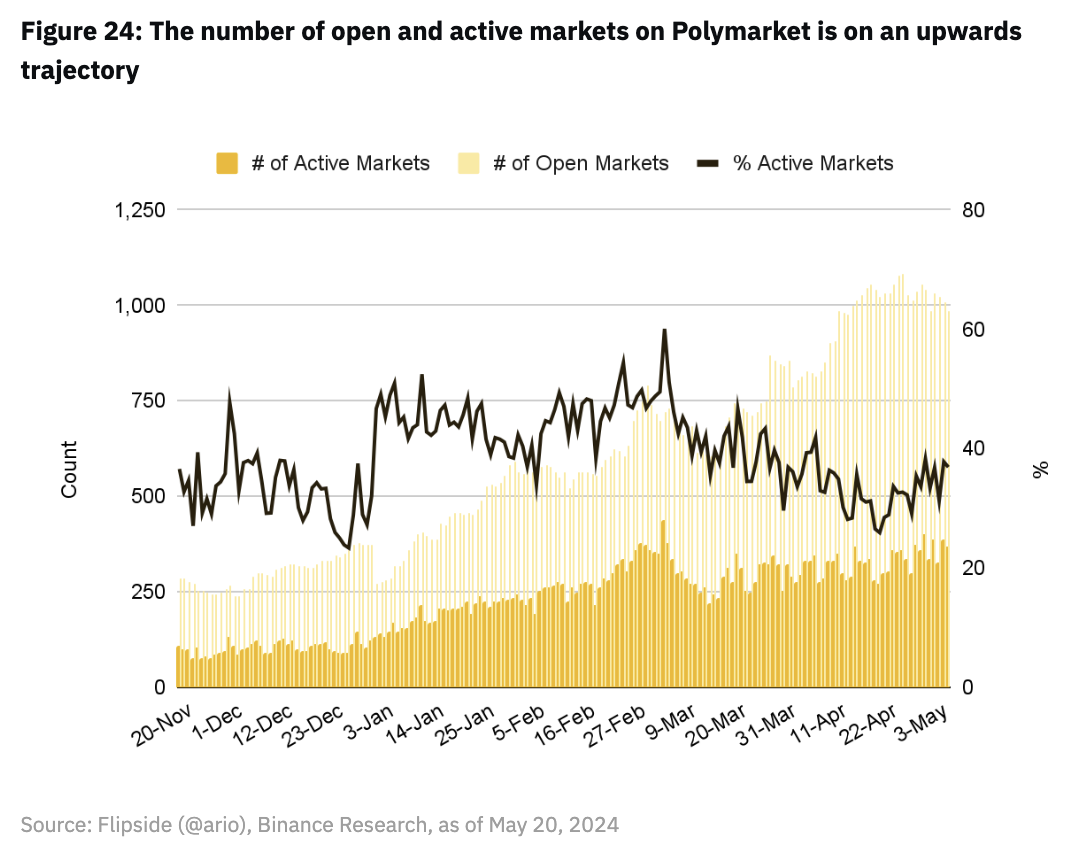

Polymarket声称自己是领先的预测市场,不仅是基于通过其平台流动的资本,还基于其覆盖的广泛市场。用户可以在各种备受争议的话题中推测未来的事件,包括体育,政治和流行文化。这种参与度的增长进一步反映在公开市场数量的增加上,今年活跃市场的比例从0.32%上升到0.37%。

图24:Polymarket上的开放和活跃市场数量处于上升趋势

随着当前市场的上涨带来了更多的用户和流动性,这为增长奠定了坚实的基础,特别是随着重大事件的临近。Polymarket历来在政治事件中表现出色,基于上一次美国大选,从市场中积累了超过5000万美元的交易量。随着今年晚些时候选举的临近,Polymarket已经有超过1.28亿美元的赌注押在即将到来的选举上,因此有能力再次利用这一点。

Polymarket如何使预测民主化

Polymarket提供了一个多功能平台,用户可以根据事件结果进行交易,创建新事件,提供流动性或参与事件结果报告。由于其不断的用户体验改进和事件类别的扩展,它引领了预测市场空间。然而,随着竞争的加剧,重点可能会超越用户体验的改进,包括底层的设计机制,流动性和激励措施。让我们深入了解Polymarket背后的细节。

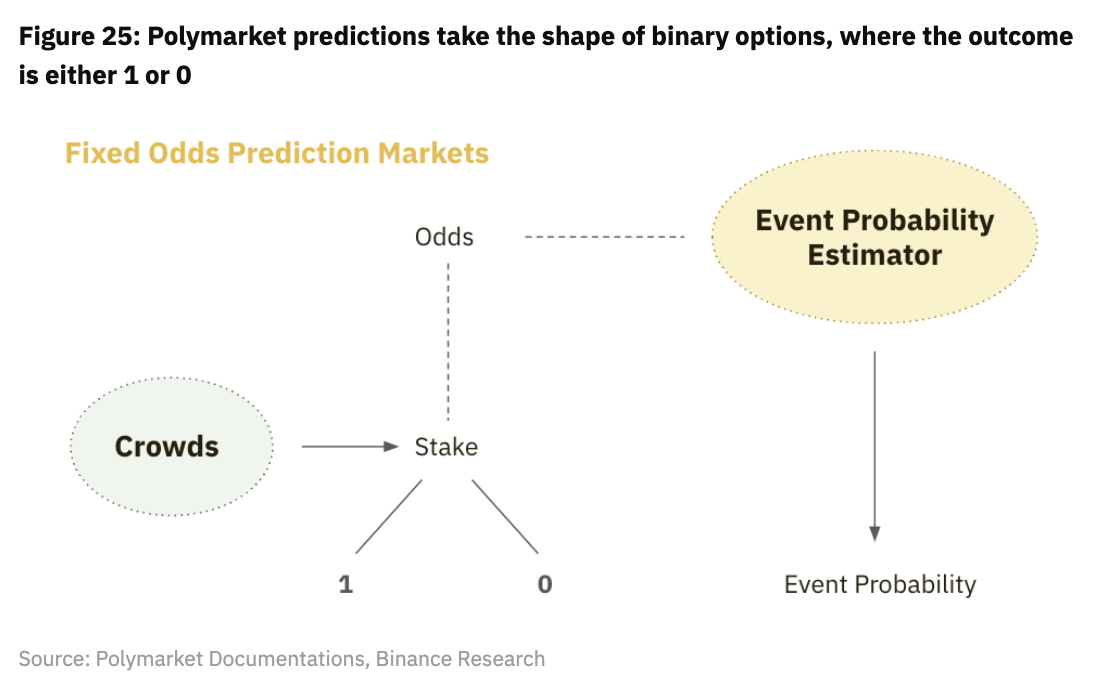

◆二元市场:Polymarket对二元事件进行操作,例如掷硬币,结果只能是“是”或“否”。结果在Polygon网络,并使用Gnosis的条件令牌框架表示。事件发生的几率由范围从0美元到1美元的值表示,与事件的感知概率相关。这使得它成为一个零和游戏:随着“是”的价格上涨,“否”的价格下降。市场参与者买卖这些股票,导致价格根据集体信念进行调整。每份合约都有到期日,到期后,获胜股票的持有人将获得1美元,而失败者则一无所获。

例如,如果一个事件有90%的机会发生,在Polymarket上“是”股票的价格将是0.90美元,而“否”股票的价格将是0.10美元。如果"是“结果为真,则用户每股盈利0.10美元。同样重要的是要提到,除了二元市场,这是最普遍的预测市场类型,还有其他品种,如分类和连续市场。

图25:Polymarket预测采用二元期权的形式,结果是1或0

◆中央限价订单簿(“CLOB”):Polymarket使用CLOB模型,其中运营商管理链下匹配,订购和执行,发生在链上。一旦订单被各自的做市商和接受者匹配,运营商就负责向底层区块链网络提交交易。这种混合分散的方法类似于许多链上衍生品项目中的机制。

基础二元市场中的所有交易方向都由单个统一订单簿上的订单支持,这意味着流动性在互补的二元结果代币之间共享。Polymarket的定制交易所合约(“CTFExchange”)经过审计,支持这种统一的账簿结构,匹配服务相应地计算匹配。

为提升流动性及用户体验,Polymarket于2022年底由AMM模式过渡至CLOB模式。这种转变是由二元市场中的高风险的临时损失所驱动的,这需要非常积极和明智的头寸管理。CLOB模型允许做市商更有效地提供流动性,降低风险和资本成本,并通过降低价格影响来改善交易体验。更高的流动性反过来又导致可用市场总数的增加。

◆市场解决方案:为了使预测市场有效地发挥作用,它需要一种机制来准确地确定哪些交易结果是正确的。分散的预测市场依赖于可靠市场的预言分辨率Oracle将真实世界的数据传输到智能合约中,提供从资产价格到事件结果的任何信息。Polymarket上的大多数结果都通过UMA的Optimistic Oracle V3解决。

◆做市商奖励:预测市场不仅依赖于交易者对结果的投机,而且还依赖于创建市场的发起方。为了鼓励这一点,Polymarket提供流动性激励计划,奖励做市商在市场上下限价单。奖励金额取决于这些订单在填补市场方面的帮助程度。该等奖励旨在加速其CLOB的采纳及使用,并产生强大的网络效应。目标是创建一个健康和流动的预测市场。该计划的方法受到dYdX LP奖励的启发。

前面的道路

◆流动性的重要性:预测市场需要足够的流动性,以允许用户有效地进行交易,而不会大幅扭曲赔率。然而,它们有时难以获得大量和持续的流动资金来源。流动性往往集中在少数非常流行的预测类别,使较小的利基市场没有足够的流动性。这不仅影响了这些市场的采用和交易活动,也影响了它们作为准确信息市场的能力。

此外,由于二元市场的性质,有限合伙人通常面临着永久损失的风险,在二元市场中,随着价格向正确的结果收敛,流动性池中的代币比例会发生急剧变化。简单地说,LP可能最终会从收敛到零价格的结果中获得大量代币。这种风险需要积极管理头寸,这意味着这个市场上的有限合伙人可能会被少数老练的参与者所主导。

因此,流动性成为Polymarket战略的主要焦点也就不足为奇了。无论是通过转向CLOB模型,运行流动性激励计划,还是引导流动性本身,Polymarket都优先考虑提高其市场的流动性。最终,预测市场协议未来的成功将取决于它们有效集中流动性的能力。

◆人工智能(“AI”)的作用:鉴于预测市场尚未像其他DeFi市场那样规模化,它可能需要它们采用新的东西。这可以通过AI参与者的采用来实现。人工智能可以通过生成内容、推荐活动、分配流动性和汇总信息来发挥关键作用。Vitalik Buterin在最近的一篇博客文章中详细介绍了这一点。

七、衍生品市场

衍生品是TradFi中最大的市场之一,加密行业也反映了这一趋势,衍生品产品主导了CEXes的交易量。尽管衍生品在CEXes中的存在很强,但DeFi仍有大量的潜在市场需要占领。

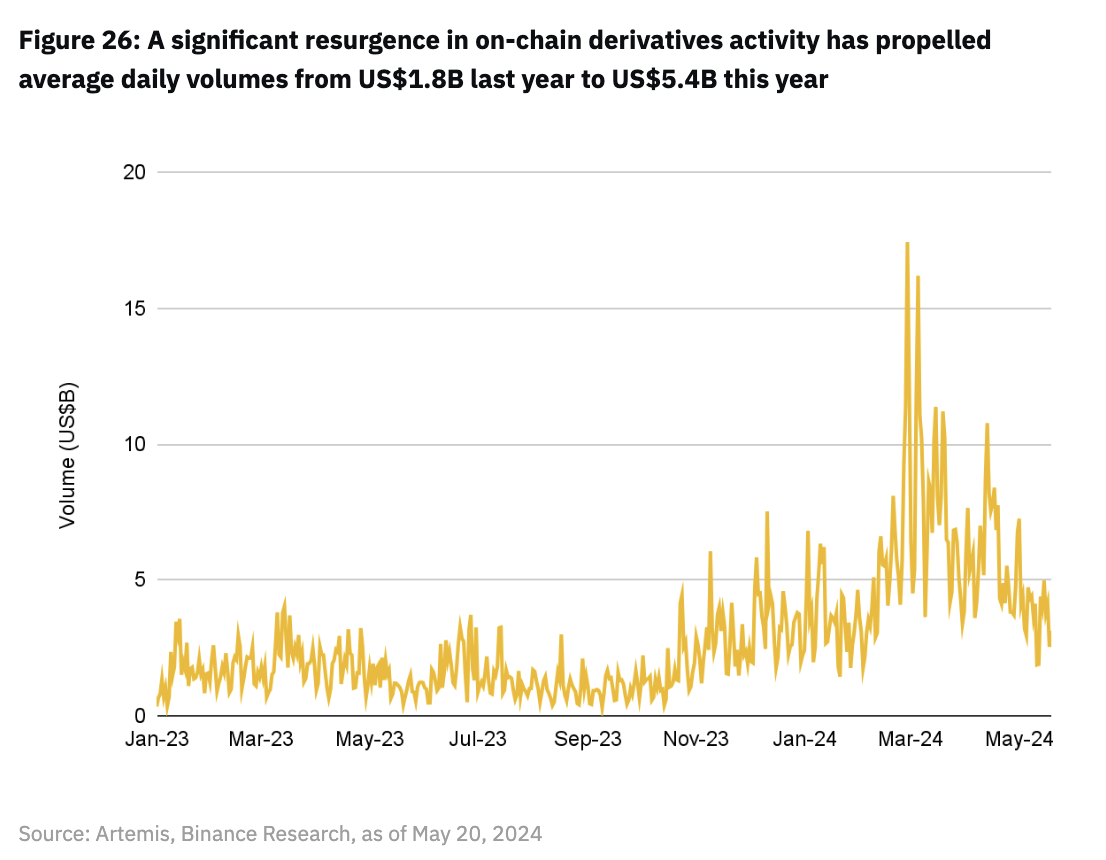

自今年年初以来,链上衍生品的采用明显加速,日均交易量从去年的18亿美元上升至今年的54亿美元。这种增长是由Hyperliquid,Aevo和RabbitX等新进入者的竞争加剧以及dYdX和GMX等老牌玩家的数量复苏所推动的。此外,非EVM区块链上蓝筹衍生品项目的增长凸显了该行业的巨大进步。

图26:链上衍生品活动的显著复苏推动日均交易量从去年的18亿美元增至今年的54亿美元

预计这一趋势将持续下去,这是由于DeFi内部对更复杂交易策略的基本需求。目前,DEX在加密市场的份额不到5%,这主要是由于CEXes提供的入门便利、更便宜的费用和上级用户体验。尽管如此,我们似乎正处于一个关键时刻,为链上衍生品留下了巨大的机会,特别是永久DEX是第一个引领这一转变的公司。

有关衍生品的更多详细信息,请参阅我们在上一份报告中的广泛报道,导航DeFi衍生品。

Hyperliquid

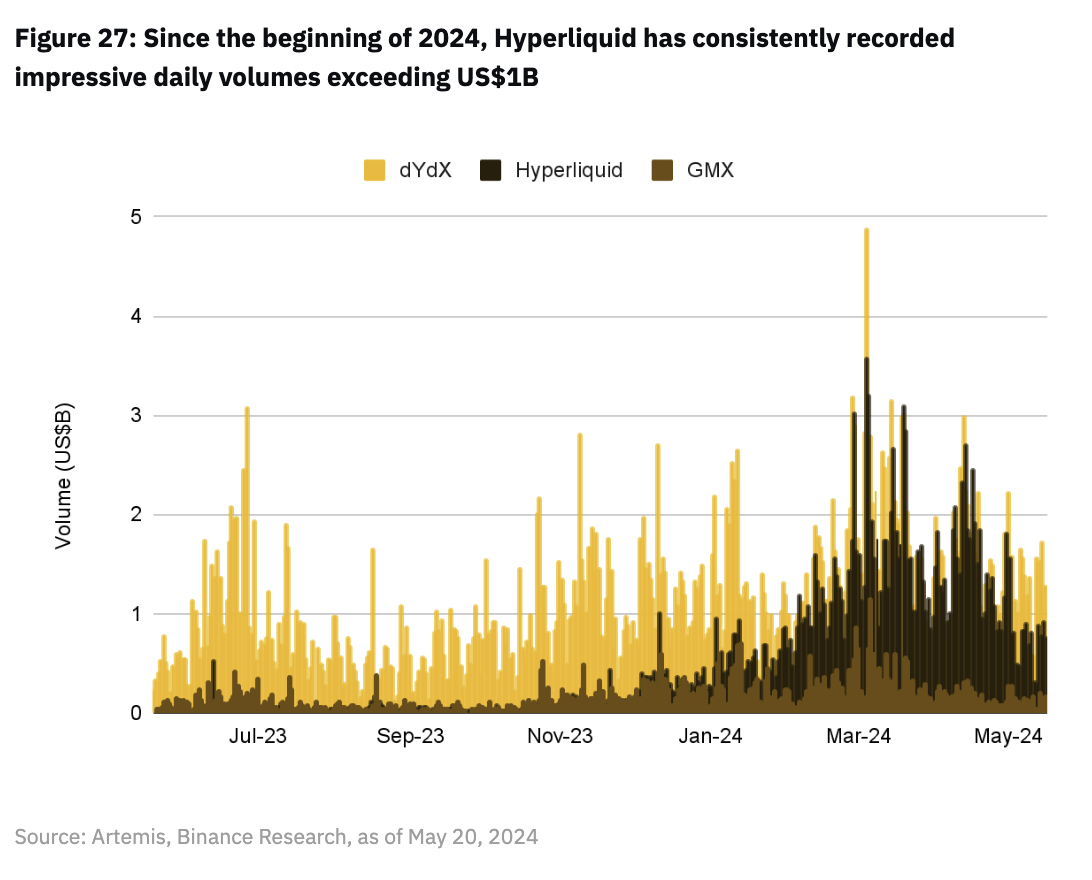

Hyperliquid是一种基于第一层(“L1”)订单簿的永续期货衍生品DEX,由在Citadel和哈德逊River Trading等高频交易(“HFT”)公司拥有经验的创始人于2023年推出。该协议取得了重大进展,由于其与CEXes的表现相当的能力而突出,提供有竞争力的费用同时完全在链上运行。随着日交易量超过10亿美元,Hyperliquid已成为链上衍生品领域的领先企业之一,经常超过GMX等长期竞争对手,并紧随dYdX之后。

图27:自2024年初以来,Hyperliquid一直保持着令人印象深刻的日交易量,超过10亿美元

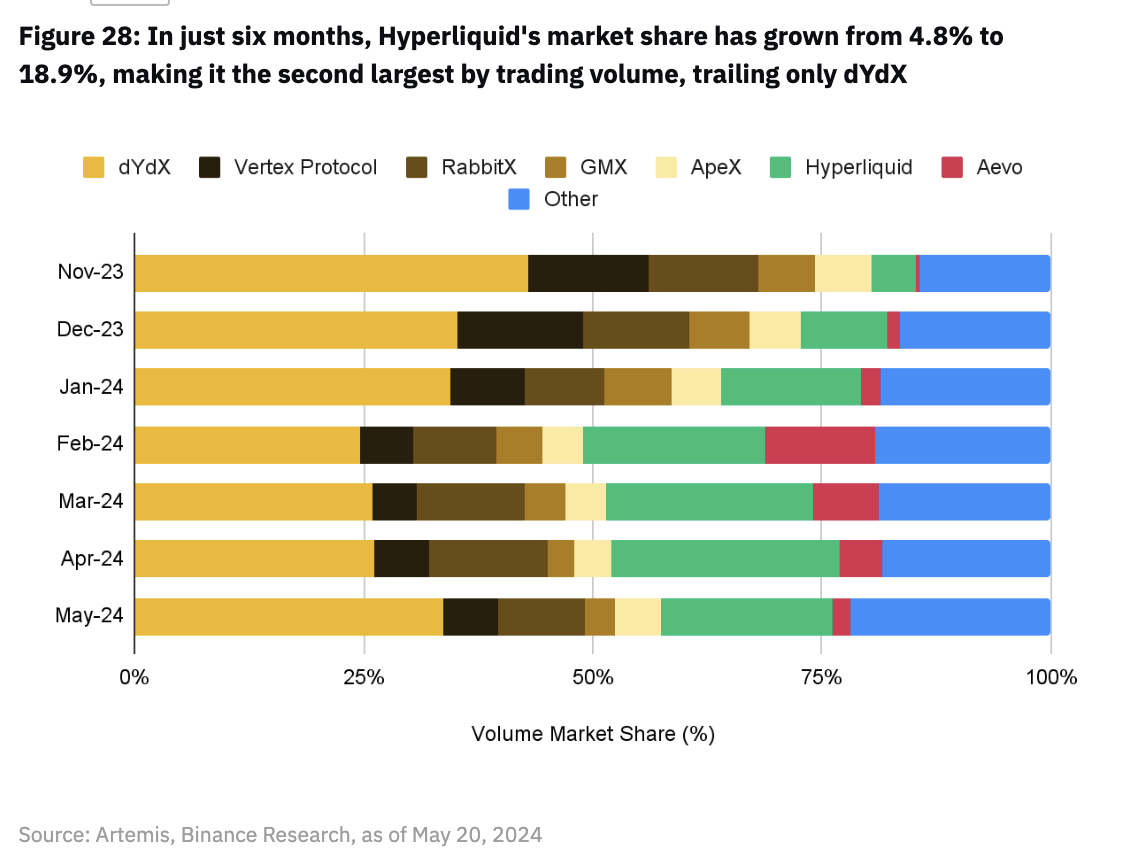

Hyperliquid的增长轨迹部分归因于迄今为止缺乏原生代币。自2023年底开放指向更广泛的用户群以来,该交易所所有指标的使用量都有显著增加。该项目目前完全自筹资金,没有任何象征性的激励措施,不像其他竞争的DEX,这可以说使其某些领域的增长更加令人印象深刻。这种销量增长伴随着市场份额的上升趋势,Hyperliquid现在占据了18.9%,显示出其相对于更广泛市场的出色表现。

图28:在短短六个月内,Hyperliquid的市场份额从4.8%增长到18.9%,成为交易量第二大的公司,仅次于dYdX

交易者优先的链上永续合约路径

到目前为止,Hyperliquid已经能够保持并有机地增加体积。中央到其策略是一种以交易者为主要关注点而设计的产品。这一强调塑造了各种设计组件,从而形成了一个高性能的,纯粹的链上永久DEX,提供类似CEX的交易体验。

◆ Hyperliquid L1:Hyperliquid运营自己的L1区块链,专门设计永久期货交易。这个L1是从头开始构建的,不依赖于像Cosmos SDK这样的外部框架。它由权益证明(“PoS”)机制保护,在其本机令牌发布时将发布更多关于权益和削减的细节。值得注意的是,L1每秒可以处理20K次操作具有亚秒级块延迟。与dYdX等使用链上和链下混合方法的其他高性能DEX相比,Hyperliquid能够完全在链上实现高性能。

为了进一步推动其网络带宽的边界,Hyperliquid L1将从Tendermint过渡到其自定义共识机制HyperBFT,在接下来的几周里HyperBFT预计将支持高达100倍。尽管在实践中,状态机执行可能在每秒大约200K操作时成为瓶颈。这是因为,像所有其他L1一样,超液体也会受到状态增长的影响,这通常会影响速度,网络成本。然而,与通用L1不同,Hyperliquid L1纯粹是为了充当永久期货DEX而设计的,这意味着它的状态可以更有效地表示。

Hyperliquid还选择将其L1连接到Arbitrum上,并通过L1验证器组进行桥接。这有助于通过Arbitrum连接和资金存款到L1,选择Arbitrum是因为其具有深度流动性,易于进入,交易成本低和生产准备就绪。这种方法减轻了将资产引导到新链的难度。

尽管其设计创新,但仍存在与Hyperliquid L1相关的风险。它没有像L1那样经过广泛的测试和审查。它依赖于验证者维护的Arbitrum桥和价格预言的正确性和安全性,这引入了智能合约和预言操纵风险。优先考虑DEX的开发和扩展,L1的去中心化也导致了有限的和非许可的验证器集合。Hyperliquid在去中心化其验证器集方面的进展将是一个值得关注的问题。

◆链上订单簿:Hyperliquid运营一个完全链上的订单簿,其功能与CEXes上的订单簿类似。一个关键的区别是它的交易者第一的方法,优化贸易匹配而不是数量。这最大限度地减少了有毒秩序流动,这通常会影响流动性和由于高频交易参与者的交易而产生的利差。Hyperliquid通过对交易进行排序,优先执行取消订单和仅发布订单来实现这一点。虽然这减少了HFT制造商和接受者之间的交易量,但它确保了最终用户更好的执行率。

◆保险库:链上衍生品的一个常见挑战是引导初始流动性。Hyperliquid通过其保险库解决了这一问题,这有助于该协议吸引衍生品协议中最大的TVL数字之一,目前在3.566亿美元。保险库允许用户存款资金,并在采用各种交易、清算和做市策略的同时被动地赚取收益。

主要的协议保险库,称为超流动性提供者(“HLP”),特别有吸引力,因为一部分净费用是针对HLP的,剩余的费用将用于保险基金,以支持LP在坏账的情况下。不过,这种结构可能会随着Hyperliquid将重点从快速采用转移到不断增长的收益以及推出其原生代币而发生变化。Hyperliquid还支持无需许可的保管库创建,从而产生社区维护的用户保管库。这些保险库的所有者获得10%的利润份额管理保险库。

此外,这些金库使通常为特权阶层保留的战略民主化,缔约方在其他交流平台上,使它们能够接触到更广泛的用户群。虽然像ETH或BTC这样的蓝筹货币对很快吸引了流动性,但长尾市场通常不会。在这里,HLP等协议库提供的被动流动性允许Hyperliquid为新兴市场迅速提供流动性。这种能力可以迅速引入高需求产品使Hyperliquid相对于其他DEX具有竞争优势。

◆Exotic Pairs:Hyperliquid支持广泛的市场,包括长尾资产,远远超过GMX和dYdX等竞争对手的产品。它还支持高级订单类型,如限价,规模和TWAP。但也许更有趣的元素是Hyperliquid通过指数支持奇异对永久合同。这些合约追踪一个公式,而不是现货资产价格作为基础指数。两个值得注意的例子是NFTI-USD,它允许交易者押注主要NFT收藏品的底价指数,以及FRIEND-USD,它允许交易者押注顶级friend.tech账户的钥匙价格指数。

虽然Hyperliquid的旗舰产品仍然是其链上永久期货DEX,但该团队已经宣布了未来发展的计划,包括本地代币标准,现货交易和无许可流动性。这反映了Hyperliquid致力于扩大其产品和保持市场竞争优势的承诺。这一战略最近的一个例子是推出上市前产品。阅读更多关于超液体改进建议(“HIP”)这里。

Pre-Market报价案例

新周期的开始,在过去几个月里,空投活动激增,吸引了大量关注和流动性。直到最近,交易者还必须等到正式的代币生成活动(“TGE”)才能开始交易这些代币。有些人甚至求助于像Polymarket这样的预测市场来押注TGE的时间。这种行为凸显了一个关键的市场洞察力:交易者渴望在代币正式推出之前进行交易。为了满足这一需求,并从这个以前服务不足的市场中获取价值,Hyperliquid推出了Hyperps。

◆ Hyperps:Hyperps是一个预代币产品,换句话说,是一个永久的未上市代币的期货产品。他们的交易方式就像标准的永久衍生工具,但不依赖于任何外部数据,消除了对基础现货或指数甲骨文价格。相反,Hyperps平衡了多头和空头使用根据其自身移动平均价格计算的融资利率的需求而不是外部现货价格。这个价格是使用前一天每分钟标记价格的8小时指数加权移动平均值计算的。

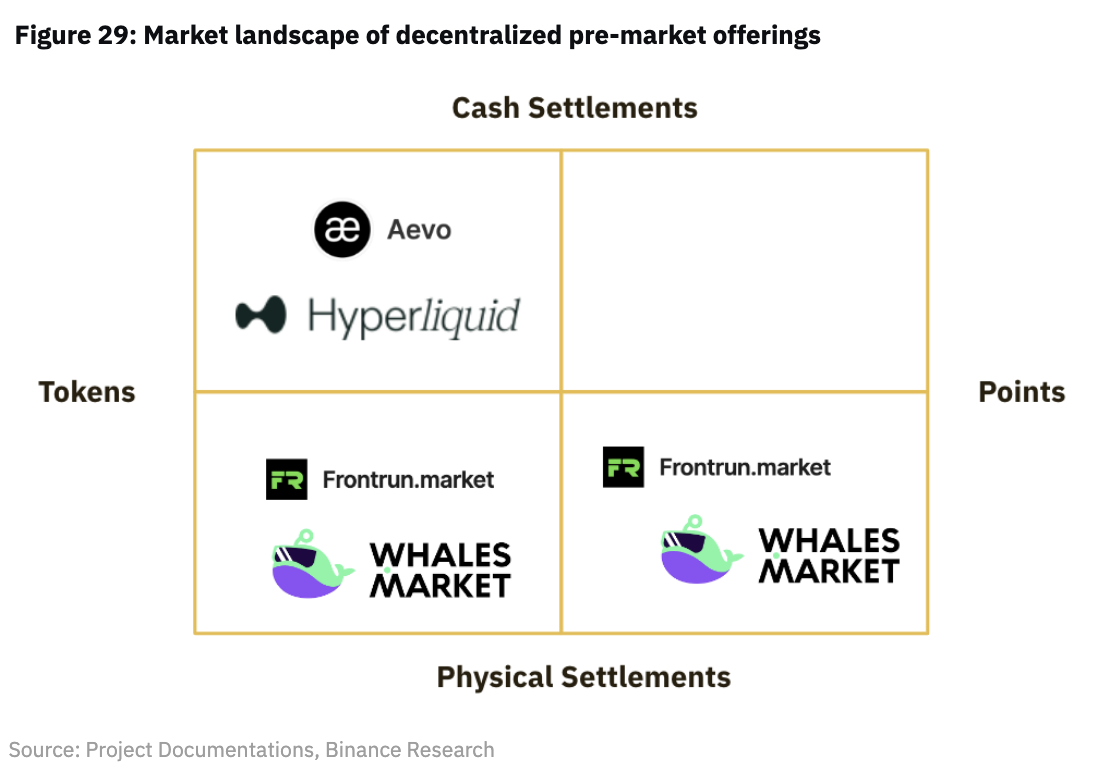

上市前的产品并不是Hyperliquid独有的,因为其他协议,如Aevo,也允许用户在正式推出之前交易代币。在前期市场投机的另一种方式是项目发行的交易点,如鲸鱼市场和前跑。然而,积分存在信息差距,因为积分和代币转换之间没有直接或保证的关系。尽管如此,这些协议已经找到了一种方法来创造新的市场,并促进价格发现之前,代币正式推出。随着高杠杆和低点差等交易功能变得更加商品化,提供创新产品(如上市前产品)的DEX将更好地定位于差异化。

图29:去中心化上市前产品的市场格局

然而,上市前的产品往往遭受流动性不足和价格分歧,DEX使交易者有效利用这些工具变得具有挑战性。包括信息不对称和价格波动在内的几种风险也在发挥作用。因此,某些因素可能会决定这个新市场的最终需求。

◆深度流动性:能够吸引更多交易者并深化其市场前流动性的协议将具有竞争优势,因为足够的交易量对于有效的价格发现至关重要。如果没有足够的流动性,价格发现就会变得非常低效。

◆代币支持:预发行市场的主要优势是能够提供其他地方无法获得的独家代币。更多token预计推出,支持独特和多样化的上市前代币的协议将能够开辟一个利基市场并利用这一需求。此外,围绕特定项目的炒作和营销可能会影响DEX的流动性。

虽然这仍然是一个不可预测的市场,但它有望成为未来经济增长的潜在晴雨表。市场对新项目的初步反应和投资者情绪。一个关键跟踪的指标将是上市前价格与上市后定价相比的准确性。这种准确性取决于流动性、价格发现和前期市场的整体成熟度提供产品。一旦完全开发,这些产品可能成为一个有价值的DeFi原始,为投资者解锁新的见解和交易策略。这为上市前产品的市场领导者提供了一个机会-一个可以有效地聚合上市前代币的需求和供应的机会。

八、结束语

DeFi正处于一个有趣的转折点。在大量新发展和新故事的推动下,该行业在主要市场和利基市场都获得了发展势头。这种增长,特别是在使以前无法访问的金融原语在链上可用的协议中,建立在DEX等早期子行业奠定的基础上,使DeFi能够发展并拥抱新类型的市场和原语。

随着扩大链上业务的力度加大,这些新兴市场的重要性变得越来越明显。最近的市场上涨趋势重振了链上活动,现货ETF批准和资产代币化等发展正在吸引机构流动性和参与的激增。这凸显了为DeFi生态系统配备满足不同市场需求的工具并确保保持链上新需求和流动性的重要性。

因此,出现了差异化市场,包括新型衍生品、创新的链上收益模式、类似CEX的交易产品以及更具资本效率的贷款设计,这些都是积极的发展。这些创新不仅提高了去中心化市场的效率,还弥合了DeFi和TradFi之间的差距。

尽管前景乐观,但每个市场的发展轨迹仍存在挑战。流动性碎片化、可组合性和用户体验等问题继续阻碍着采用。此外,新技术的引进也带来了一系列固有的风险。

随着这些市场的成熟,我们预计将转向一个更加巩固的市场结构,围绕几个主导方法进行合并。在接下来的一年里,DeFi可能会继续重塑自己,发展到如此程度,以至于它将从早期的迭代中变得无法识别。创新的快速步伐表明,我们很快就会讨论下一代金融原语。激动人心的时代确实在前方,从长远来看,观察哪些市场和协议能够适应这种情况将是引人注目的。

References

1. https://www.coingecko.com/en/categories/decentralized-finance-defi

2. https://www.grandviewresearch.com/industry-analysis/decentralized-finance-market-

report

3. https://www.bis.org/publ/otc_hy2311.pdf

4. https://defillama.com/

5. https://docs.pendle.finance/ProtocolMechanics/YieldTokenization/SY

6. https://www.investopedia.com/ask/answers/what-is-a-stripped-bond/

7. https://docs.pendle.finance/ProtocolMechanics/YieldTokenization/PT

8. https://docs.pendle.finance/ProtocolMechanics/YieldTokenization/YT

9. https://docs.pendle.finance/ProtocolMechanics/LiquidityEngines/AMM

10. https://docs.pendle.finance/ProtocolMechanics/LiquidityEngines/OrderBook

11. https://docs.pendle.finance/ProtocolMechanics/Mechanisms/vePENDLE

12. https://docs.pendle.finance/ProtocolMechanics/Mechanisms/Fees

13. https://dune.com/hildobby/eth2-staking

14. https://pendle.medium.com/collaborate-with-pendle-ed23a66d1151

15. https://tether.io/news/tether-releases-q1-2024-attestation-reports-record-breaking-

4-52-billion-profit-highest-treasury-bill-ownership-percentage-ever-total-group-equit

y-of-11-37-billion/

16. https://www.coindesk.com/tech/2024/04/04/ripple-developer-behind-xrp-ledger-ent

ers-stablecoin-fray-vs-tether-usdc/

17. https://www.coindesk.com/business/2023/08/07/paypal-to-issue-dollar-pegged-cryp

to-stablecoin-bloomberg/

18. https://mirror.xyz/0xF99d0E4E3435cc9C9868D1C6274DfaB3e2721341/uCBp9VeuL

Ws-ul1b6AOUAoMg5HBB_iizMIi-11N6nT8

19. https://ethena-labs.gitbook.io/ethena-labs/solution-overview/usde-overview/delta-ne

utral-stability

20. https://ethena-labs.gitbook.io/ethena-labs/solution-overview/yield-expla

21. https://ethena-labs.gitbook.io/ethena-labs/solution-overview/peg-arbitrage-mechanis

m

22. https://ethena-labs.gitbook.io/ethena-labs/solution-overview/risks/funding-risk

23. https://twitter.com/ConorRyder/status/1759706195709849806

24. https://ethena-labs.gitbook.io/ethena-labs/solution-design/reserve-fund

25. https://ethena-labs.gitbook.io/ethena-labs/solution-overview/risks/custodial-risk

26. https://ethena-labs.gitbook.io/ethena-labs/solution-overview/risks/collateral-risk

27. https://www.bankless.com/maker-and-aaves-ethena-feud

28. https://docs.morpho.org/concepts/morpho-blue/core-concepts/liquidation

29. https://docs.morpho.org/concepts/morpho-blue/advanced-concepts/bad-debt-realiza

tion

30. https://docs.morpho.org/concepts/morpho-blue/core-concepts/oracle-agnostic-pricin

g

31. https://docs.morpho.org/concepts/morpho-blue/core-concepts/irm

32. https://github.com/morpho-org/universal-rewards-distributor/tree/main

33. https://docs.morpho.org/concepts/morpho-blue/advanced-concepts/singleton

34. https://docs.morpho.org/concepts/morpho-blue/core-concepts/externalized-risk-man

agement/

35. https://morpho.mirror.xyz/vPkSBEZvIoVDfx-GBOsTOvjI14bqul-PA-LMe3sBlBw

36. https://docs.morpho.org/concepts/metamorpho/core-concepts

37. https://docs.morpho.org/concepts/shared-liquidity/isolated-markets

38. https://vitalik.eth.limo/general/2021/02/18/election.html

39. https://www.economist.com/interactive/the-world-ahead/2023/11/13/2024-is-the-bi

ggest-election-year-in-history

40. https://www.investopedia.com/terms/w/wisdom-crowds.asp

41. https://www.coindesk.com/business/2024/05/14/peter-thiels-founders-fund-vitalik-b

uterin-back-45m-investment-in-polymarket/

42. https://polymarketwhales.info/markets?closed=true&isCLOB=all

43. https://mirror.xyz/polymarket.eth/txFHoXVU1QAsXCZQj6H_ag3kXv1QTcnbLVI8cL9CF

Yg

44. https://docs.polymarket.com/#clob-api

45. https://docs.polymarket.com/#resolution

46. https://mirror.xyz/polymarket.eth/TOHA3ir5R76bO1vjTrKQclS9k8Dygma53OIzHztJSjk

47. https://hackernoon.com/the-prediction-market-primitive-using-ais-to-create-predicti

on-markets-at-microscopic-scale

48. https://hyperliquid.xyz/blog/the-hyperliquid-l1-a-high-performance-chain-for-advanc

ed-trading/

49. https://hyperliquid.gitbook.io/hyperliquid-docs/points

50. https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-l1

51. https://twitter.com/chameleon_jeff/status/1787140092735185365

52. https://medium.com/@hyperliquid/latency-and-transaction-ordering-on-hyperliquid-c

f28df3648eb

53. https://defillama.com/protocol/hyperliquid-perp

54. https://hyperliquid.gitbook.io/hyperliquid-docs/vaults

55. https://hyperliquid.gitbook.io/hyperliquid-docs/trading/index-perpetual-contracts

56. https://hyperliquid.xyz/blog/introducing-hyperps-layerzero-pre-launch-perps/

57. https://keyrock.eu/are-pre-token-point-markets-price-indicator

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容